2024年1月から新NISAが始まりました。すでに利用している方も、なんだか難しそうだなと先延ばしにしている方もいるでしょう。

NISAはいつからでも、何歳からもで始められます。改めて2024年のうちにNISAへの理解を深めてみませんか。ファイナンシャルプランナーの山崎俊輔氏に仕組みを解説してもらいます。(全3回の3回目)

●第2回:毎月3万円の積立の結果でさえ何十万円と変わる事態!? NISAの非課税の大きすぎるメリット

※本稿は、山崎俊輔著『60分でわかる!新NISA 投資術』(技術評論社)の一部を抜粋・再編集したものです。

「成長投資枠」と「つみたて投資枠」どちらを使うか

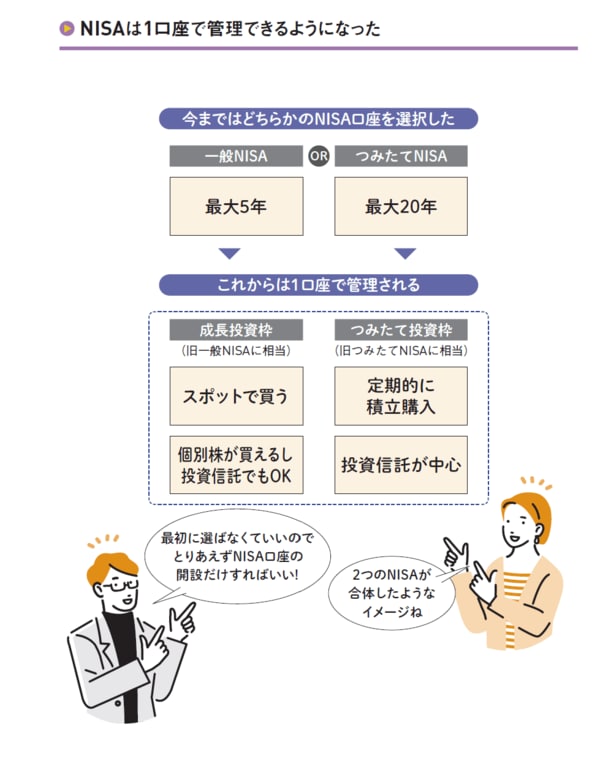

NISA 口座は2024 年から1 つの口座に集約されました。これまでは一般NISA かつみたてNISA か、口座開設時に選択する必要があったのですが、そうした手間はなくなったわけです。

しかし、NISA 口座の「中」で、2 つの投資枠が用意されており、どちらで購入するかは検討する必要があります。「成長投資枠」と「つみたて投資枠」がそれで、それぞれ旧来の一般NISA、つみたてNISA のコンセプトを引き継いだものとなっています。つまり、1 つのNISA 口座といっても、従来あった2 つのNISA 口座が合併、内包されているわけです。

成長投資枠は、上場企業の株式、投資信託やETF などが対象です。

個人向け国債やリスクが極めて高い投資信託などはNISA の対象外となっていますが、基本的なイメージとしては、証券口座で購入することのできる商品の多くが成長投資枠で購入できる対象と考えていいでしょう。

つみたて投資枠は、その名前のとおり「積立投資」を前提とした枠組みです。定期的に一定額を入金し投資商品を購入するもので、銀行の積立定期預金を投資でやるようなイメージです。年に1 回以上は積立投資をしなければならず、基本的には毎月の積立設定で考えるといいでしょう。また、積立投資に向いている投資信託やETFが購入対象となります。こちらは低コストであるなどあらかじめ金融庁が要件を定めた商品のみが対象となっているため、投資初心者が選びやすいようになっています。