2024年1月から新NISAが始まりました。すでに利用している方も、なんだか難しそうだなと先延ばしにしている方もいるでしょう。

NISAはいつからでも、何歳からもで始められます。改めて2024年のうちにNISAへの理解を深めてみませんか。ファイナンシャルプランナーの山崎俊輔氏に仕組みを解説してもらいます。(全3回の1回目)

※本稿は、山崎俊輔著『60分でわかる!新NISA 投資術』(技術評論社)の一部を抜粋・再編集したものです。

NISAとは非課税投資を行う「口座」のこと

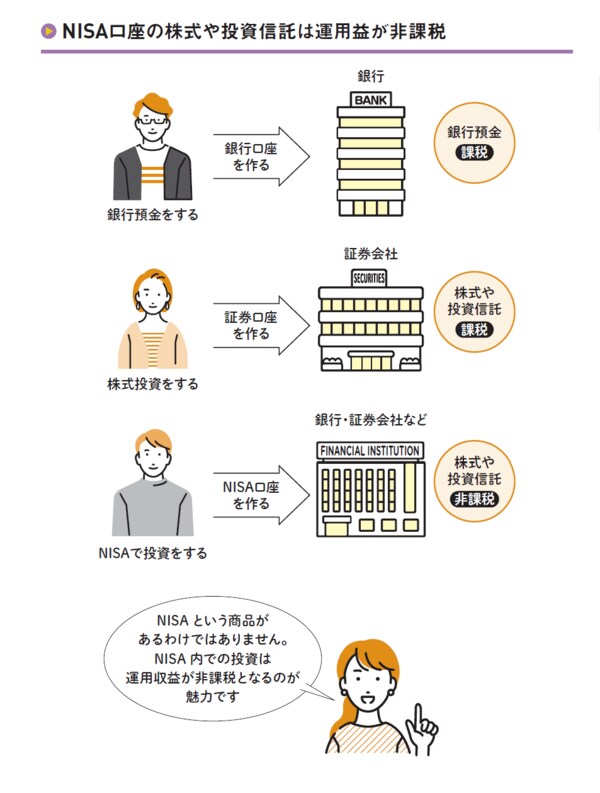

ときどき「NISA を買いたい!」という人が銀行にやってくるそうです。すでにNISA をはじめている人はおわかりでしょうが、NISAは商品名ではありません。

NISA は非課税投資を行う「口座」のことです。銀行で預金をするとき銀行口座を、証券会社で投資をするとき証券口座を開設するように、NISA 口座を開設し、その中で株式や投資信託などを購入すると運用益が非課税になります。

投資というと証券会社というイメージがあります。実際多くのNISA 口座は証券会社で開設されています。しかし、証券会社以外にも、銀行や生命保険会社などでNISA 口座を開設できます。

銀行口座について、「コンビニATM で無料のところを選ぼう」とか「金利が高いところを選ぼう」のように金融機関選びをすると思います。NISA も同じように、どの金融機関を選ぶかでサービスが異なってきます。

取り扱っている金融商品の違いもあります。たとえば銀行のNISA では投資信託のみを取り扱っており、厳選した数十本程度という傾向があります。これに対して大手ネット証券のNISA の場合、国内の株式、米国株式、数百本以上の投資信託などを選べるなど違いがあります。

NISA 口座はひとり1 口座しか開設することができません(年単位で異なる金融機関を選択することは可能)。そのため「どの金融機関でNISA 口座を作るか」をしっかり考えることが必要です。