まず、アメリカの消費者物価指数の動きを見ていきましょう。赤線のグラフが2024年、青線のグラフが2016年のものです。今回の選挙前の動きを見ると、消費者物価指数は少しずつ抑制されていることがわかります。

対して2016年はどうか。図には12月が2度登場します。一度目の1月から12月は2016年の数値です。つまり、大統領選挙までを追ったものになります。次の1月から12月までは2017年、つまりトランプ大統領1年目の数値を表したものです。

2017年、アメリカにはディスインフレの危機が訪れましたが、インフレを加速させる政策だった。しかし、今回はインフレが収まってきた状況です。これからは毎回ファンダメンタルズを見なければいけない。またCPIを見なければいけない。そんな時代が始まると思っています。

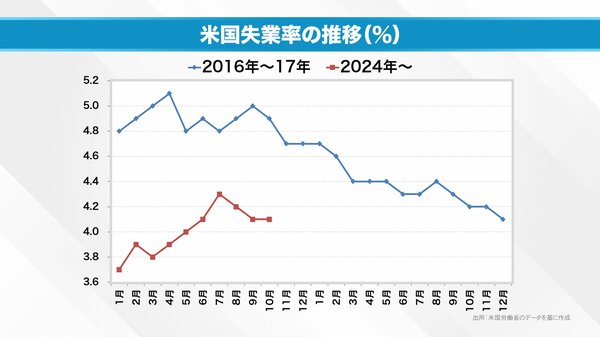

失業率を見ていきましょう。2016年はリーマンショックで失業率が10%まで上がった。やっと落ちてきたところで、選挙になりました。

今回の場合は10月失業率は4%くらいです。ただし、失業率の推移が示すグラフの形は似てきている。ですから自然失業率が5%くらいまであがればトランプさんの減税などの政策は意味がある。しかし、下がっていけば、デフレギャップはない。ギャップがない中で政策に打ったお金はすべてインフレにつながってしまう。

ですから、今回の選挙後は失業率も見なければなりません。失業率が上がるか、下がるかで大きな差があるからです。

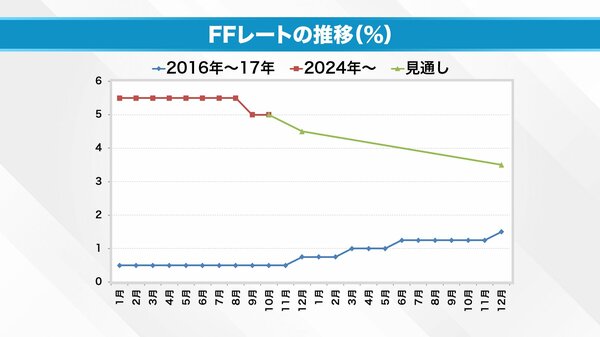

さて、FRBを見ていきましょう。失業率を減らす、物価を2%を安定させることがFRBの仕事です。青い折れ線グラフが2016年のFFレートで、2024年が赤い折れ線グラフになります。

もともと、アメリカの金利はずっとゼロだった。しかし、2015年12月にジャネット・イエレン議長がようやく一歩目を踏み出した。1年間ずっと我慢し、2016年の12月に利上げし、そこからポンポンと上がっていった。

失業率を見るとわかります。2016年は失業率が下がっていっている。ギャップはもうない。だから金融政策正常化に戻ってよいと判断し、少しずつ金利は上がった。その中でトランプ政策が行われました。

対して今回は5.5%まで金利があがり、そこから4.75 %まで下がった。今年の年末は4.4%くらい、来年には3.4%くらいまで下がる。つまり今回はちょっとずつ下げていく流れです。この点が大きく異なります。

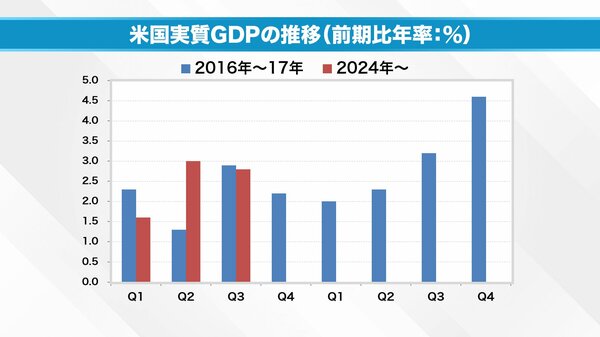

似ている点もあります。GDPです。

青いグラフ、2016年からの最初のトランプ大統領時代を見てみましょう。仕事を始めたのは2017年からです。早速減税の効果が表れたのか2017年のQ2からGDP上がり始めています。

今回も同じようなパターンになるか。ただ、今回は減税の延長です。当時とは違います。むしろ現在の水準を維持する形にはなると思います。いずれにしても問題となるのは、「景気後退はなさそうだ」という点です。

景気後退がないところに減税になると、インフレが再燃しそうになる。対して、景気後退があるところに減税となると、ちょうどよいということになる。

市場はトランプさんが大統領だから買うわけではありません。現在のファンダメンタルズがある。企業業績がある。そして株価が生成される。2017年の世界はトランプさんの政策が合っていました。はたして2025年の経済がトランプさんの政策と合うかどうかが問題です。

また、世界の経済が大きくなると日本の経済が大きくなるという構図です。ですから、ケンカもやめてほしい。もう一つ。前回から8年経ち、トランプさんは78歳になりました。これもリスクです。もう大忙し。個人的にはしばらくこのネタで回せそうだなと思っています(笑)。

「マーケット・アナライズ」はYouTubeからもご覧いただけます。

岡崎良介氏 金融ストラテジスト

1983年慶応義塾大学経済学部卒、伊藤忠商事に入社後、米国勤務を経て87年野村投信(現・野村アセットマネジメント)入社、ファンドマネジャーとなる。93年バンカーストラスト信託銀行(現・ドイチェ・アセット・マネジメント)入社、運用担当常務として年金・投信・ヘッジファンドなどの運用に長く携わる。2004年フィスコ・アセットマネジメント(現・PayPayアセットマネジメント)の設立に運用担当最高責任者(CIO)として参画。2012年、独立。2013年IFA法人GAIAの投資政策委員会メンバー就任、2021年ピクテ投信投資顧問(現・ピクテ・ジャパン)客員フェロー就任