さて、ここからは、日本のお手本となっているアメリカはどのように金融正常化をしてきたのかを皆さんにお見せしていきましょう。

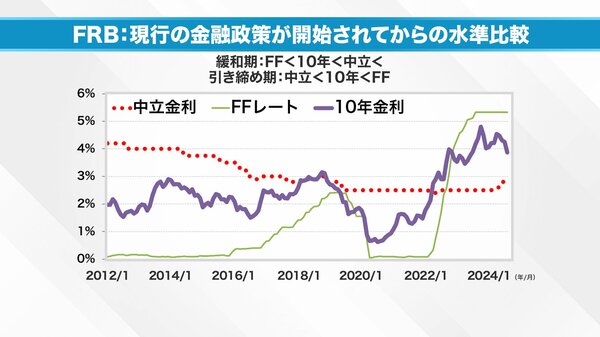

こちらのグラフを見てください。

緑の折れ線グラフがFFレート、時間軸は12年1月から直近までです。なぜ12年の1月からスタートしているのか。

昔はブラックボックスの中で金融政策が決められていました。しかし、2012年1月にフォワードガイダンスができ、世の中に初めて、中立金利が発表され、FRBは目標インフレ率2%に設定した。今の世界の金融政策は、ここから始まりました。

当時、アメリカFOMCのメンバーが考えた中立金利は4.2%と非常に高かった。そこから徐々に修正され、最終的には中立金利は2.5%に落ち着きました。対して、2015年12月から段階的に上がっていったのがFFレートです。

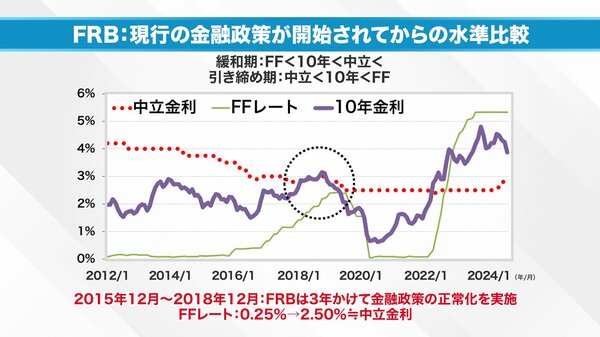

次の図を見てください。

段階的に上がっていき、中立金利とだいたいぴったり合うようになるのが2018年12月。つまり、アメリカは、3年かけて金融政策を正常化したのです。

つまり、日本銀行もアメリカを参考にするなら、2024年7月から利上げを始めましたから、2027年までゆっくり上げていく、3年くらいの計画は立ててもいいかもしれませんね。

さて、アメリカに話を戻しましょう。アメリカのFFレートは2.5%がアッパーリミットで、ここでほぼ中立金利に一致します。これがアメリカの金融政策正常化です。

このときにアメリカの10年金利がどう動いたのかを見ていきましょう。紫色のグラフを見てください。

中立金利に向けて上がってはいくものの、さほどは上がらない。3%、つまり上限をちょっと超えたあたりで止まりました。

ここで正常化を達成したわけですが、コロナ禍が始まり金融緩和が行われ、10年金利は下がります。今度は、コロナ禍後のリオープンでものすごいインフレになったので、10年金利は上がっていく。

こうやって中立金利やFFレートの動きを見ていくと、2012年からの約10年間は、中立金利よりもFFレートが下に置かれていますから、緩和期だったと言うことができます。

このときに、10年金利を見てみると、だいたい中立金利とFFレートの中間ぐらいにいます。しかし、コロナ禍後のリオープンにより、インフレが始まり、昨年にFFレートを中立金利を超えるところまで一気に挙げてきました。これは完全な引き締めです。

10年金利はどうかというと、引き締めを織り込む形で、中立金利よりも上、FFレートよりも下に入ってきました。

ここに今の我々がいます。まだ、ここからさらに緩和の方向に向かいます。終着点がどこにあるのか。それが今のテーマです。これが、アメリカの金融正常化なのです。

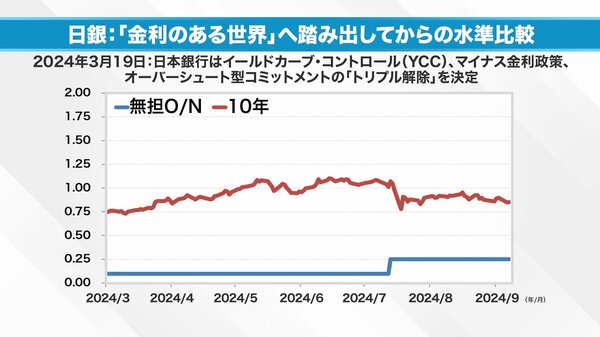

では、我が国日本の金融正常化を見ていきましょう。実は正常化の道は今年3月19日に始まったばかりです。

3月19日、日銀は金融政策決定会合を行い「イールドカーブコントロール政策「マイナス金利政策」「オーバーシュート型コミットメント」三つの政策をやめました。これは金利のある世界へ戻ることを示唆する決定でした。

実際に3月19日から、無担保コールレートの誘導目標を「0~0.1%程度」とし、7月31日にの金融政策決定会合では「0.25%程度」に引き上げられました。

問題となるのが、この間の10年金利です。これまではイールドカーブコントロール政策によって、マーケットは抑圧されていましたが、やっと自由に動けるようになった。

スタートは0.75%です。その後、1.1%、1.2%近くまで上がりました。8月5日の株価大暴落で、0.75%まで下がりました。

先ほど、日銀田村審議委員の話に戻ると、少なくとも中立金利は1%はあることになります。

そうなると、アメリカモデルと同じ形になり、FFレートと中立金利の間に10年金利があり、中立金利に向けてこれから何年かかけて無担保コールレートが上がっていく。その過程で10年もの金利も収斂していく。そんな絵になるでしょう。

ここで、私の意見も述べてみます。私はまだ日本の中立金利は0.5%くらいではないかと思うのです。つまり、アメリカとのバランスとは少し違う。なぜかというと、10年金利と0年金利の間には、タームプレミアムがあるからです。

期間の長さに伴う上乗せ利回りのことで10年、20年、30年と期間が長いと、価格変動や流動性リスク、不確実性が高まるので、その分上乗せ金利があり、要求利回りが高くなります。

このタームプレミアムがあることで、現在の10年金利の水準がある。私はそう考えています。

中立金利がどこにあるとみるのか。まだまだ始まったばかりの議論です。とはいえ、この議論が始まらないと、マーケットは目標とするところが定まらない。

定まらなければ、金融政策決定会合のたびに「今回はまた利上げをするのでは」「今回はやらないのではないか」といった話ばかりになってしまう。

影響が出てくるのものの一つが、先週小さく話題になった、住宅ローン金利です。目標が定まらなければどうなるかわからない。ほかにも設備投資、株式投資などが不確実性の影響を受けます。

その結果、本来であれば100投資したいところを、「70にするか」「いや50にしよう」と我慢してしまう。この我慢した形を改善するためにも、中立金利がどこにあるとみるのか、この議論を加速度的に盛り上げてもらいたいものです。

そもそも中立金利は日本銀行でもFRBでもわからない。みんな平等なものです。暴論でもよいから「日本の中立金利はこんなものではないか」という意見を言った方が、どんどんと情報が拡散され、均衡点、つまりは答えに近づいていくスピードが速まるのではないかと私は考えています。

「マーケット・アナライズ」はYouTubeからもご覧いただけます。

岡崎良介氏 金融ストラテジスト

1983年慶応義塾大学経済学部卒、伊藤忠商事に入社後、米国勤務を経て87年野村投信(現・野村アセットマネジメント)入社、ファンドマネジャーとなる。93年バンカーストラスト信託銀行(現・ドイチェ・アセット・マネジメント)入社、運用担当常務として年金・投信・ヘッジファンドなどの運用に長く携わる。2004年フィスコ・アセットマネジメント(現・PayPayアセットマネジメント)の設立に運用担当最高責任者(CIO)として参画。2012年、独立。2013年IFA法人GAIAの投資政策委員会メンバー就任、2021年ピクテ投信投資顧問(現・ピクテ・ジャパン)客員フェロー就任。