前回の記事はこちら

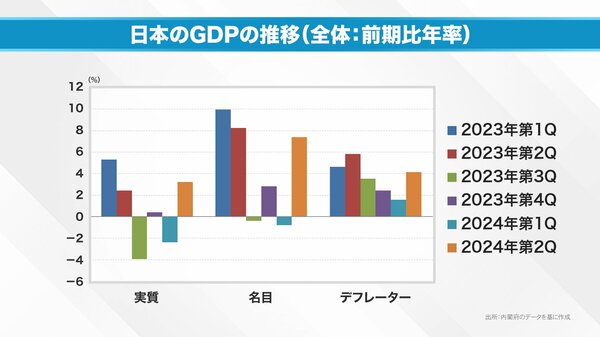

まず、GDPのデータを見てみましょう。2003年の第1四半期から6四半期分、つまり1年半のデータを持ってきました。最新の発表では、年率で3%を超えるGDP成長率が報告されました。それ以前の3四半期は、多少の修正はあったものの、上下動が激しく、欧米であれば景気後退と言われてもおかしくないほどの状況でした。

名目GDPを見ても、全く伸びておらず、伸びては止まる、という繰り返しでした。デフレータで引き算してみると、概ね2%から4%程度で推移しており、この期間、日本経済はインフレに覆われていたことがわかります。今回の3%という高い成長率は予想外でした。せいぜい1%弱程度だろうと予想していましたが、この急上昇の立役者となったのが、私たちが弱いと指摘し続けてきた個人消費の部分です。

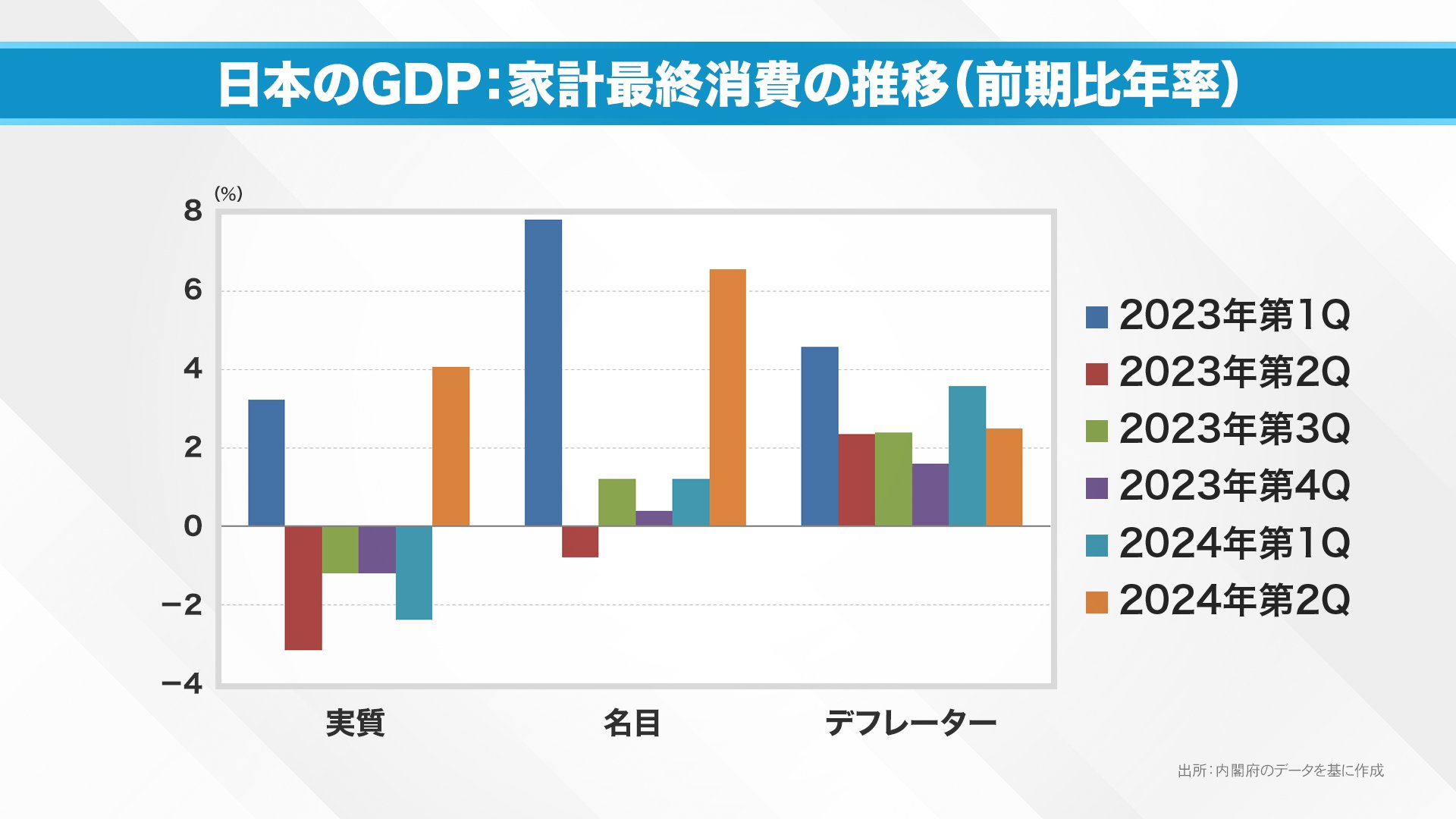

家計最終消費を見ると、年率で4%程度増加しています。それまでの4四半期は全て低迷していたにもかかわらず、突然跳ね上がったのです。これだけを見ると、消費者が我慢に我慢を重ねた末に、ペントアップデマンド(抑制された需要)が爆発したかのような印象を受けます。

同時に、今回の家計消費の上昇は非常に不安定な上がり方をしているように感じます。上がった分が一気に反転する可能性もあります。

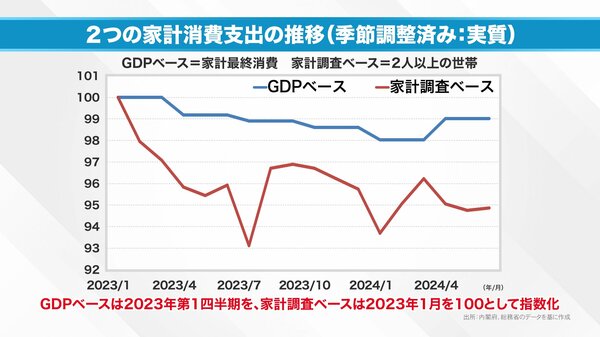

消費を分析する際には、需要サイド(実際にお金を払う消費者側)と供給サイド(お金を受け取る店舗側)の両方のデータを見る必要があります。これは家計調査というデータとGDPのデータそれぞれの消費支出を、2003年1月(GDPでは1-3月期)を100として、どのように推移してきたかを示しています。

家計調査で見ると、2人以上の世帯の消費が鈍化しているのがわかります。この家計調査ベースは世界的にも珍しく、消費者の行動を長年にわたって追跡している貴重なデータです。しかし、GDPの家計消費を算出するには、それだけでは不十分で、供給サイド(小売側)のデータも加味する必要があります。

GDPの家計消費算出の具体的な手順としては、(家計調査を代表とする)需要サイドと供給サイド(小売側)のデータを、時代によって誤差が最小になるようにウェイトを調整しながら、おおよそ半々の割合で合算しています。

このグラフを見ると、2人以上の世帯の家計簿データでは消費が落ち込んでいますが、総合的に判断すると、確かに傾向として落ちてはいるものの、急に上昇する場面も見られます。先ほど言及したペントアップデマンドや自動車販売の特殊要因がその理由かもしれません。

また、このデータには1人世帯が含まれていないことも考慮する必要があります。1人世帯は2人以上の世帯とは異なる消費動向を示している可能性があります。家計調査の対象は約9000世帯ですが、このような調査に参加したくない世帯もあるでしょう。また、2人以上の世帯のみを対象としているため、バイアスがかかっている可能性があることです。

つまり、家計調査の2人以上世帯ベースで見るよりも、実際のマクロの個人消費は良好である可能性があります。家計調査の利点は非常に安定的なデータが取れる一方で、そこに含まれない人々の消費は変動が大きい可能性があります。これが日本の個人消費の実態を正確に表しているかどうかは疑問なのです。