【中年層向け】守りと攻めを両立! 一定比率で債券を持つパターン

続いて、若年層が年代が上がるにつれて検討することになる「中年層のパターン」も確認しておきましょう。

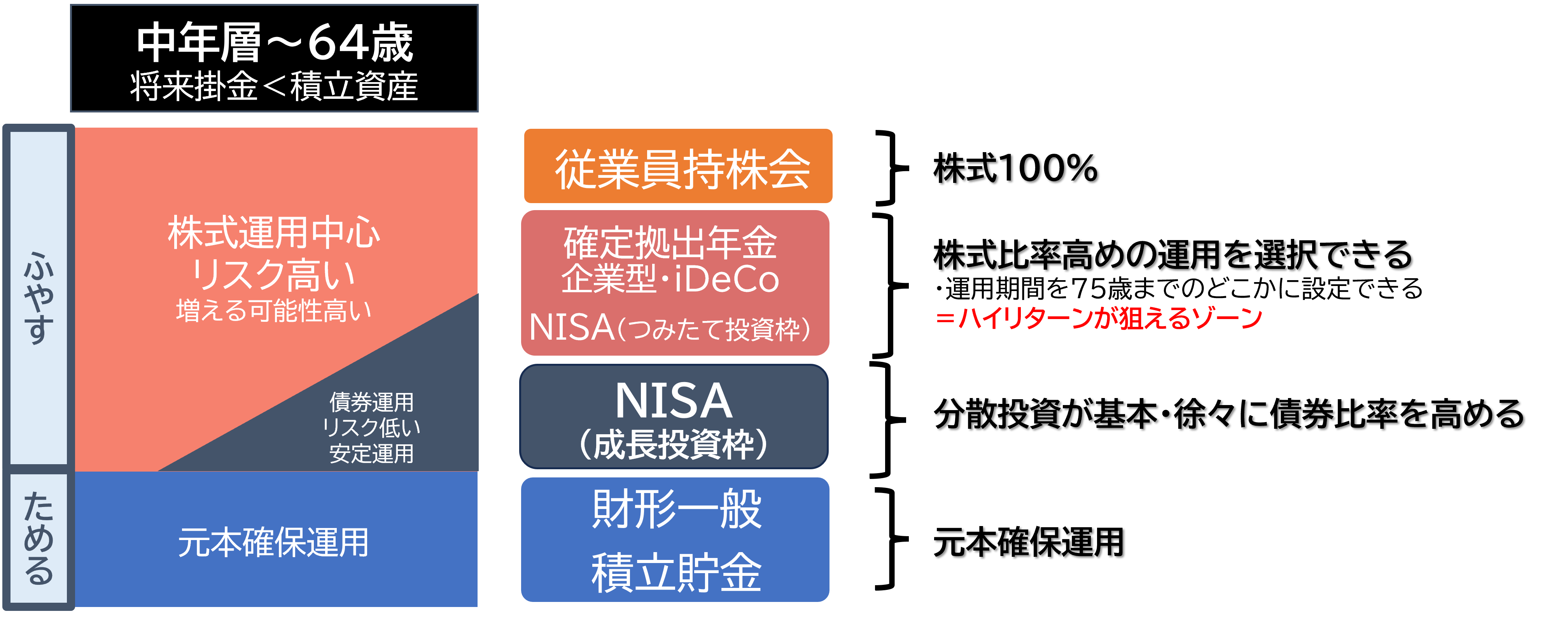

64歳までの中年層はこれまで積み立てた資産が今後積み立てる掛金よりも大きくなる期間です。積立資産が増えた分ブレ額が大きくなり、リスクへの許容度が下がる点が特徴です。運用期間も後半となり、大きな暴落があった時にはマイナスを取り戻せるチャンスが少なくなります。この年代の方におすすめしたいのは、値動きへの備えるために債券を一定の割合で持つ方法です。

<中年層におすすめの運用パターン>

●ふやす

・従業員持株会→自動的に株式100%(個別株)の運用となる

・企業型確定拠出年金・iDeCo→原則60歳まで引き出せないため長期運用が大前提。そのためハイリターンを狙いやすく、積極的に株式100%の運用を検討する(投資信託)

・NISA(つみたて投資枠)→基本は株式100%の運用を考える(投資信託)

・NISA(成長投資枠)→この枠で徐々に債券比率(投資信託)を高めて値動きに備える。年齢や積立期間に応じて債券比率を高めることを考える。より債券の比率を高める場合はつみたて投資枠でも債券運用(投資信託)を検討する

●ためる

・財形一般、積立貯金→元本確保型の運用を行う

以上、若年層と中年層向けの家計全体で考える運用パターンをご紹介しました。

1つの制度内で資産配分を考えるのではなく「企業型確定拠出年金では投資信託を通じて株式を持つ」「NISAの成長投資枠で投資信託を通じて債券を持つ」など家計全体考えることで、商品選択をシンプルにできます。加えて、資産管理や商品の見直しがしやすく、万が一マーケットが下がった時にも影響を確認しやすいという利点もあります。

複数の制度を使い資産形成を行う際には、ぜひ本稿でご紹介した家計全体で考える運用方法を参考にしてみてください。

●「いまの自分の運用方法や資産配分って、このままで大丈夫?」と気になった時には、参考にできる情報源を知っておくと頼りになります。第4回【どの商品を何割持つ? 資産運用で配分に迷ったらまず確認したい「信頼できる情報源」】で詳説します。