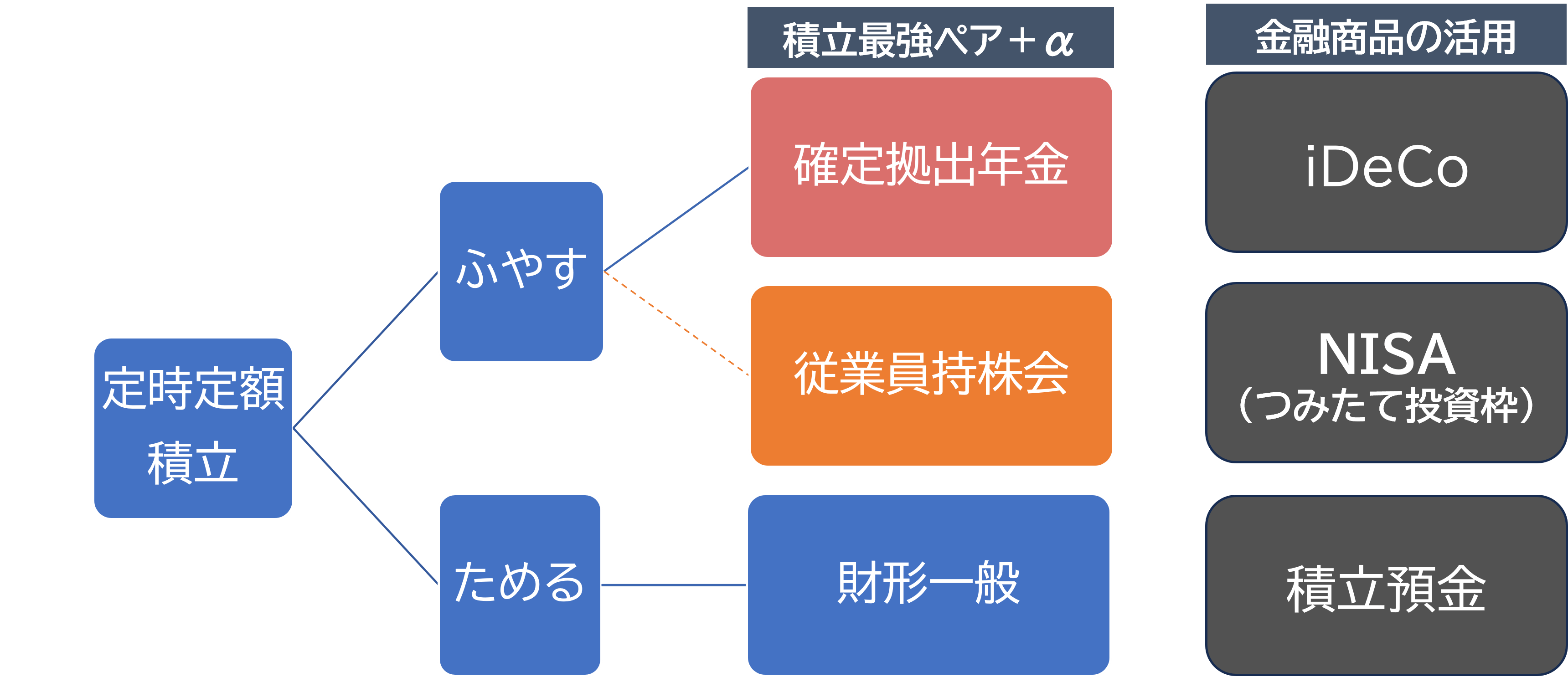

資産運用を始める新入社員の最初にして最大の壁。それが「どの制度にいくら積み立てる?」という悩みです。その疑問に対して、ファイナンシャル・ウェルビーイング・マネジメント編集部ではためるとふやすを両方かなえる「最強ペア」を提案してきました。

<ためる・ふやすを両方かなえる最強ペア>

ファイナンシャル・ウェルビーイング・マネジメント編集部作成

今回は最強ペアを使った運用方法(実践編)を解説(記事は全5回)。本稿では複数の制度を併用する「家計全体で考える運用」について詳しく説明します。

●前回記事:【資産運用は「年代に適した株式比率」を知れば迷わない! 20代・30代が持つべき株式の割合は…】

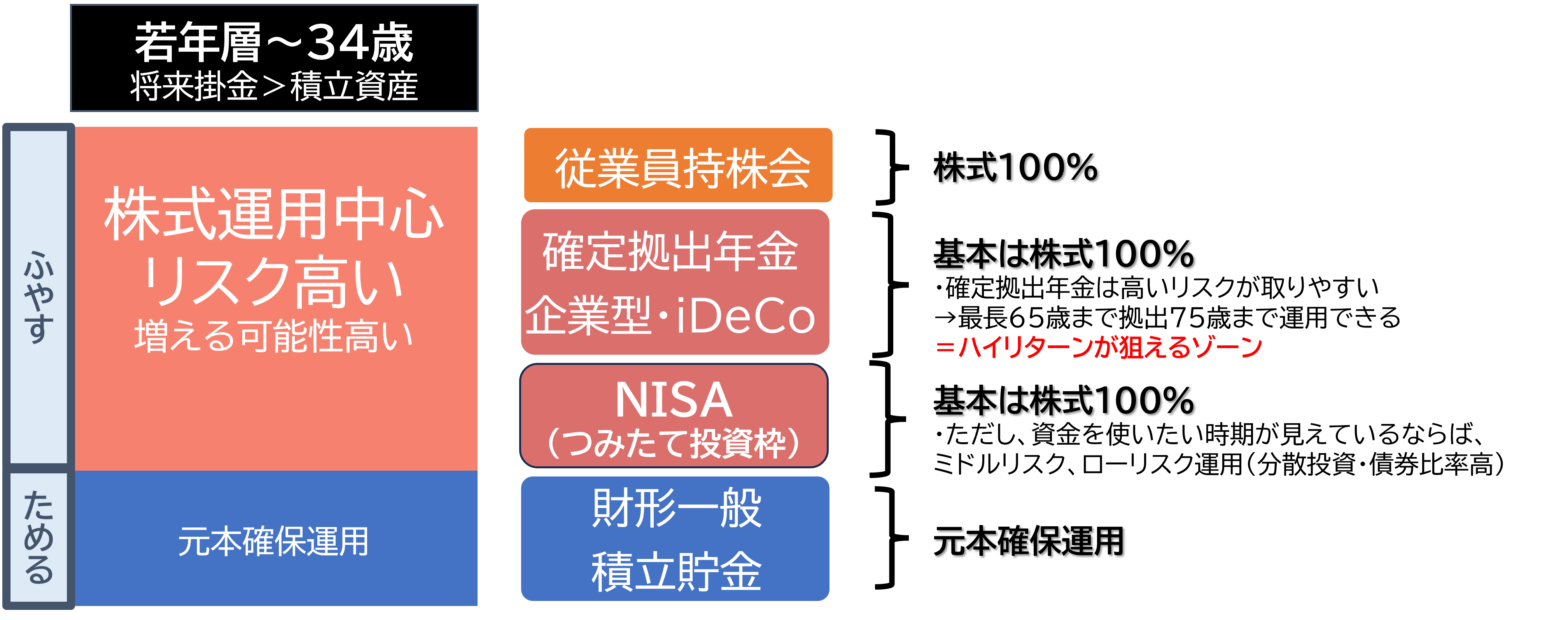

【若年層向け】とにかくふやす! ほぼ100%株式運用パターン

34歳までの若年層は、今後積み立てる掛金(将来掛金)がこれまで積み立てた資産(積立資産)よりも大きい期間。リスク許容度が高いことが強みなので、長期投資を前提に株式100%の運用を第一に検討します(個別株でなく投資信託を選択する)。時間が武器となるこの年代の方におすすめしたい運用方法は、利用できるほぼすべての制度で株式運用をするパターンです。

<若年層におすすめの運用パターン>

ファイナンシャル・ウェルビーイング・マネジメント編集部

●ふやす

・従業員持株会→自動的に株式100%(個別株)の運用となる

・企業型確定拠出年金・iDeCo→原則60歳まで引き出せないため長期運用が大前提。ハイリターンを狙いやすいので、積極的に株式100%の運用を検討する(投資信託)

・NISA(つみたて投資枠)→基本は株式100%の運用を考える(投資信託)。ただし、性格的に大きな値動きに耐えられない人や近い将来に引き出し予定がある人は、この枠の一部で債券運用(投資信託)を検討する

●ためる

・財形一般、積立貯金→元本確保型の運用を行う