年代ごとの目安の比率はこれ! 最強ライフサイクル運用を考える

第1回の記事では若い年代に対して株式中心の運用をおすすめしましたが、具体的にはどの程度の割合で株式を持っておくと良いのでしょうか。また、年代が上がるにつれてどう割合を変化させていくことが望ましいのでしょうか。

年代ごとに適した株式比率の考え方を見ていきましょう(株式は個別株でなく、投資信託を通じて持つことを前提とします)。

<最強のライフサイクル運用>

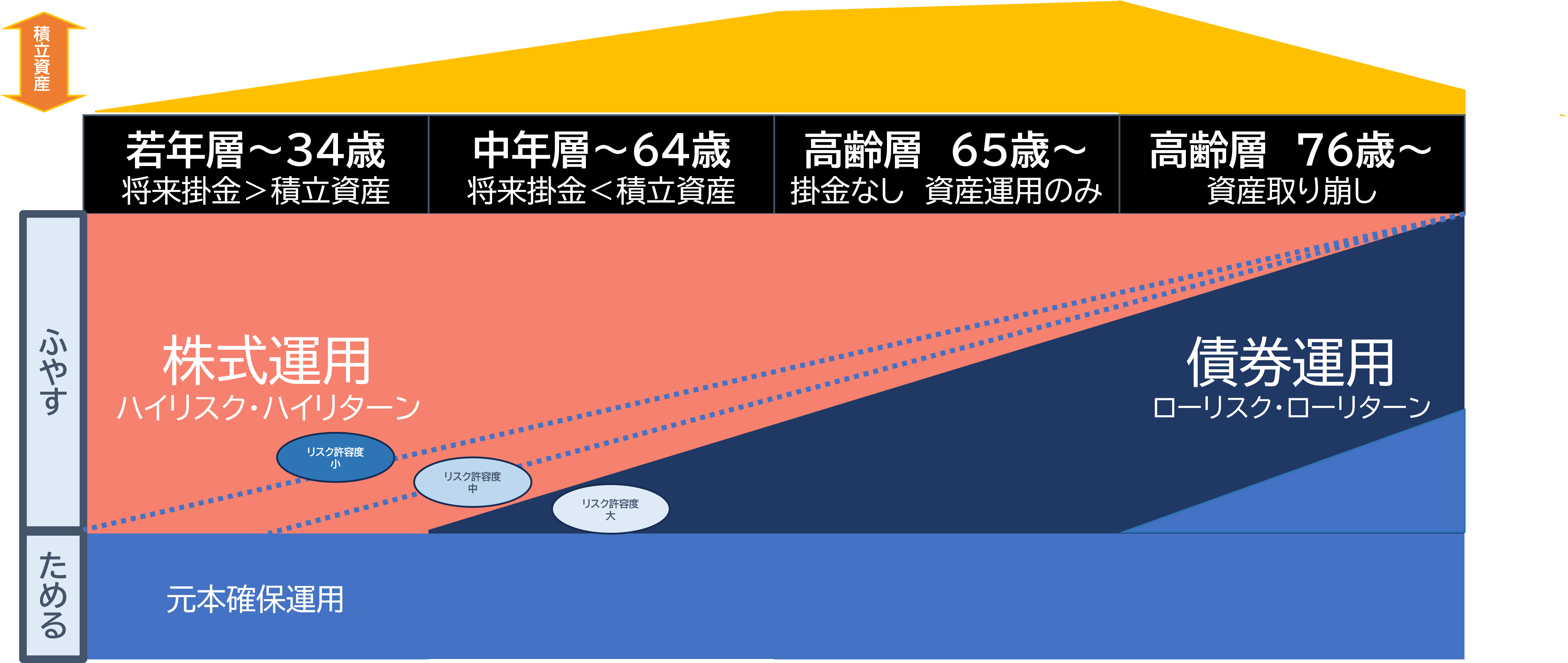

(1)若年層~34歳→株式比率の目安は80~100%

若年層は、これまで積み立てた資産(積立資産)よりも今後積み立てる掛金(将来掛金)の方が大きい時期です。長期でふやす目的であれば株式100%の運用を検討します。また、大きな値動きが怖いと感じる人や、近い将来に引き出す予定がある人は、ローリスク・ローリターン~ミドルリスク・ミドルリターン運用が狙える債券を組み入れると良いでしょう。

(2)中年層~64歳→株式比率の目安は50~100%

中年層は、これまで積み立ててきた資産が今後積み立てる掛金よりも大きくなる時期です。積み立てた元本に応じてブレ額も大きくなり、その分リスク許容度が下がります。また、大きな暴落があった場合にマイナス分を取り戻すための期間が少なくなります。定年前に資産が大きくマイナスになってしまった……といった事態を避けるためにも、年齢が上がるにつれて徐々に債券の割合を高めます。

(3)高齢層 65歳以上→株式比率の目安は20~60%

65歳からは多くの人が仕事を引退して給与収入が途絶える時期です。基本は新たな積み立てを行わず、これまで積み立ててきた資産を運用していくスタイルになります。運用を続けながら資産を生活費として取り崩すこともあるので、中年層に比べてさらにリスク許容度が下がることが特徴です。中年層よりもさらに債券の比率を高めて大きな値動きに備えます。

(4)高齢層 76歳以上:株式比率の目安は0~30%

76歳以上の高齢層はこれまで築いた資産を取り崩す期間です。最もリスク許容度が下がる時期なので、債券だけでなく元本確保運用(預貯金等)の比率を高くします。

以上、ファイナンシャル・ウェルビーイング・マネジメント編集部の考える年代別の最適なリスクの取り方をご紹介しました。各年代の株式の割合はあくまで目安です。自身の性格的にどれくらいまでなら値動きに耐えられるのか、ライフイベントなどにあわせて近い将来に資産を引き出す予定はないかなど、それぞれの状況に応じて最適なポートフォリオを考えてみてください。

●資産運用ではさまざまな制度が利用できますが、使い分けのコツはあるのでしょうか? 第3回「【20~30代向け】確定拠出年金、NISA、持株会、財形…ほぼ100%株式運用で考える制度の使い分けを解説!」で詳説します。