一方、「天国」のシナリオは、これが一時的な現象に過ぎず、大きな地殻変動が起きていないケースです。その場合、これまでのトレンドが続くことになります。

1ヶ月後に大きな乖離が見られれば、私はこれを何らかのバブルの崩壊の兆候と判断するでしょう。

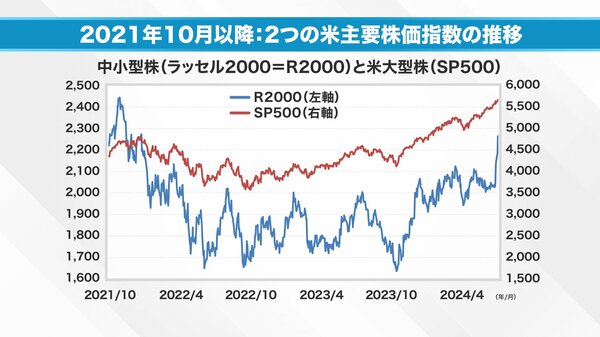

この現象の本質を理解するために、2021年10月以降の大型株と中小型株の動きを見てみましょう。中小型株は最近大きく上昇していますが、まだ過去のピークには達していません。一方、S&P500は2022年10月に底を打ち、それ以降上昇トレンドが続いています。

一見すると、現在起きている現象は、出遅れていた中小型株が単純にS&P500に追いつこうとしているだけのように見えます。しかし、本当にそうなのでしょうか。

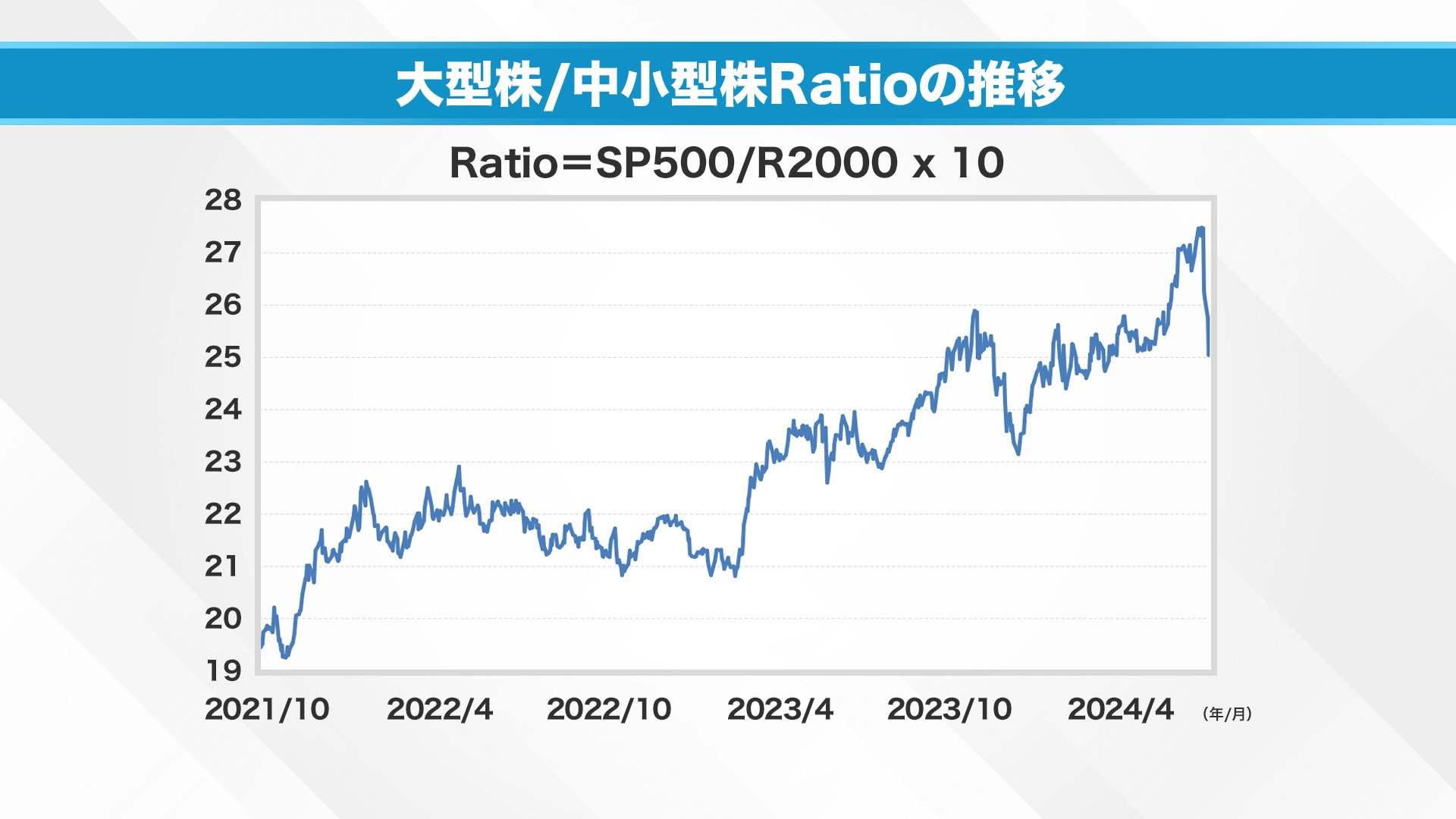

大型株/中小型株レシオ(S&P500の株価をラッセル2000で割った値)を計算してみると、過去2〜3年間は大型株が優位だったことがわかります。

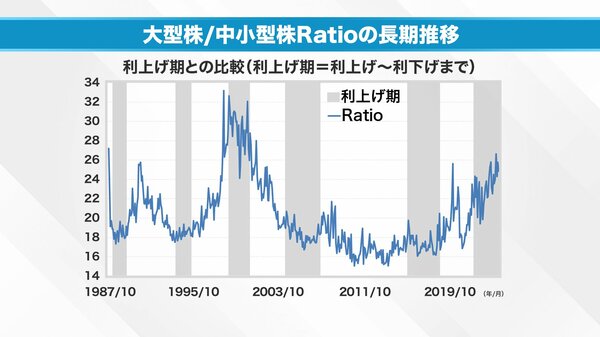

しかし、より長期的な視点で見ると、大型株と中小型株のどちらが優位かは、景気循環とは必ずしも関係がないようです。

例えば、1990年代前半は景気が良くなる局面で大型株が優位でしたが、後半はそうではありませんでした。2000年代に入ると金融危機まで景気は良かったものの、中小型株の方が好調でした。つまり、景気循環と大型株・中小型株の優位性には明確な関連性は見られません。

金融政策との関連性も、残念ながら明確ではありません。利上げ期や利下げ期に応じた明確なパターンは見られませんでした。

実は、この現象の本質は大型株にあります。つまり、中小型株が良いか悪いかではなく、大型株が良ければ大型株に資金が流れ、大型株がダメなら中小型株に流れるという単純な構図なのです。

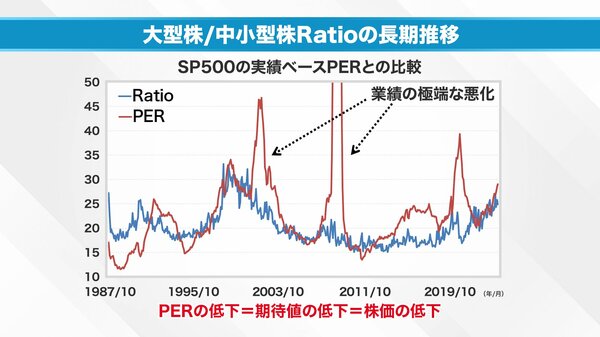

これを裏付けるのが、S&P500の実績ベースのPER(株価収益率)と大型株/中小型株のレシオの関係です。S&P500のPERが上昇する時期は、一般的にS&P500が強くなります。PERは投資家の期待値を表すもので、特に大型株には独自の期待値があります。

現在の「マグニフィセント7」と呼ばれる大型テクノロジー株は、AIなどのイノベーションへの期待から高いPERを維持しています。しかし、もしこれらの株のPERが下がり始めれば、つまり期待値が下がれば、資金は中小型株に流れる可能性があります。

株式市場の本質を考えると、大きな企業がさらに大きくなる夢を見るよりも、小さな企業が大きくなる夢を見る方が、より自然な期待と言えます。しかし、現在の市場では、かつてのITバブル時代のように、大企業が無限に成長し続けるような夢が描かれ、大型株のPERが上昇し続けてきました。その影響で、中小型株は相対的に下落していたのです。

今、資金が一気に中小型株に戻っているのは、大型株に描いていた夢が幻想だったと投資家が気づき始めた可能性があります。もしこの傾向が今月いっぱい続き、中小型株へのさらなる資金流入が続けば、大型株との乖離がさらに拡大し、「地獄」のシナリオが現実化する可能性があります。

株式市場は結局のところ、投資家という群衆の期待値の集合体です。これまで大型株に集中していた資金が、突如として方向転換すれば、バブルの崩壊につながる可能性があります。そして、多くの場合、バブルの崩壊は事後的にしか認識されません。

一方で、適切なバランスを保つことができれば、健全な市場が続く可能性もあります。月末までの動向に注目する必要があります。今後も注視が必要でしょう。

「マーケット・アナライズ」はYouTubeからもご覧いただけます。

岡崎良介氏 金融ストラテジスト

1983年慶応義塾大学経済学部卒、伊藤忠商事に入社後、米国勤務を経て87年野村投信(現・野村アセットマネジメント)入社、ファンドマネジャーとなる。93年バンカーストラスト信託銀行(現・ドイチェ・アセット・マネジメント)入社、運用担当常務として年金・投信・ヘッジファンドなどの運用に長く携わる。2004年フィスコ・アセットマネジメント(現・PayPayアセットマネジメント)の設立に運用担当最高責任者(CIO)として参画。2012年、独立。2013年IFA法人GAIAの投資政策委員会メンバー就任、2021年ピクテ投信投資顧問(現・ピクテ・ジャパン)客員フェロー就任。