3.学校・職場などでの金融経済教育推進機構

こういった国を挙げて幅広く実効性を伴った形で「金融リテラシーの向上」を実現していく国家施策の実行には、国民一人ひとりに“点”でアプローチするだけでなく、「職域」や「学校」という“面”での取組みがこれまで以上に重要になってくるものと考えられます。特に「職場」での取組みについてフォーカスされているのが、第四の柱「雇用者に対する資産形成の強化」です。【図表3】の通り、雇用者における資産形成支援の推進を「人的資本投資・開示」の観点でも推し進めることが期待されています。

【図表3】資産所得倍増プラン 第四の柱 ~抜粋~

✔雇用主としての企業は雇用者からの信頼度が高く、世界では、人々の幸福を目指すうえで心身の健康のみならず、企業を通じた経済的な安定を支援する取組が広まりつつある。我が国においても雇用主による雇用者の経済的な安定の向上に向けた取組を推進することが求められている。

✔さらに、企業による雇用者の資産形成の強化は、本年8月に公表した「人的資本可視化指針」に示したとおり従業員エンゲージメントの向上にも効果的であり、「人的資本可視化指針」も活用し、雇用者の資産形成を支援する取り組みを積極的に情報開示するように企業に促していく。

出所:内閣府「資産所得倍増プラン」より三井住友トラスト・資産のミライ研究所作成

4.「制度拡充(NISA/iDeCo)」「金融経済教育」とファイナンシャル・ウェルビーイングの関係

ここまで、国が推し進める「国民一人ひとりが描くファイナンシャル・ウェルビーイング実現」に向けた資産形成制度の拡充・金融経済教育の推進などを整理してきました。これらの施策が正しく世の中に広がることで、国民の資産形成・資産活用がさらに進むものと思われます。

一方で、この流れを踏まえるにあたり忘れてはならないことがあります。それは、「一人ひとりのファイナンシャル・ウェルビーイング実現」が目的であり、「資産形成」はその手段の一つである、ということです。

例えば、「資産形成を上手に行うこと」や、より極端にいえば「どこに投資すれば“より効果的”なのか」をゴールにすることは本末転倒です。ご自身がどのような人生を描き、どんな暮らしをしたいのか、そのために年金制度や健康保険などの社会保障制度がどのように生活を保障してくれているのか、勤め先の制度を含めた有利な制度は何か、という点などが抜け落ちたままでは、家計行動や資産形成の方向性が定まらない可能性もあります。また、住宅ローンを含む借入れや不動産、相続など、家計に関する多岐にわたる要素も、皆さんの人生に大きな影響を与えます。

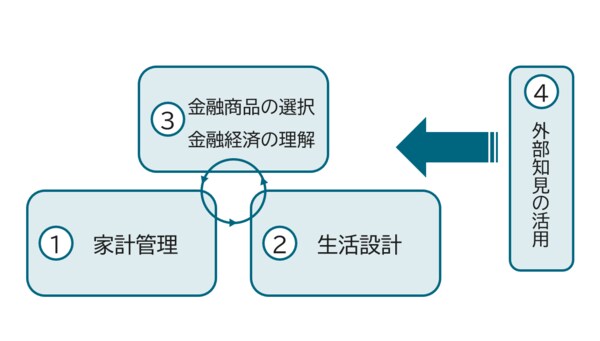

本来的には一人ひとりにとって、家計行動全体の中で「家計管理」と「生活設計」をどのように行うのか、そのために「貯蓄・投資」「生命保険・損害保険」「住まい」「各種ローン」「相続・贈与」などの金融商品を理解したうえでどのように選択・活用するべきなのか、また適宜、外部知見の適切な活用ができるのか、というのが「金融リテラシー」の全体像です【図表4】。

【図表4】生きていくうえで必要な金融に関するリテラシー

(出所)金融庁金融研究センター「金融経済教育研究会報告書」

一人ひとりのライフプランに対応した「マネープラン(資産形成や資産活用の計画)」を策定し、その実践に相応しい金融商品・サービスを、スマートに活用できるように「金融リテラシーの向上」を図っていく必要があり、そのために「金融経済教育」を学んでいくことが重要です。

前回コラムの【図表1】 ファイナンシャル・ウェルビーイング実現に向けた4つのステップも参考にしていただきながら、金融経済教育などを機会に、ぜひ皆さん自ら「学び」を得たうえで、ご自身の家計収支・資産負債の状況や将来家計をシミュレーション等により「把握」、家計に関する悩みを適切な相手に「相談」しながら、皆さんの将来設計にあわせた具体的な金融に関する「行動」を実践いただければ、皆さんのファイナンシャル・ウェルビーイングな状態(=将来のライフイベントを適切に把握し、賢い意思決定によりお金に関する不安を解消させ、未来に向けて自律的に行動できる状態)に近づくものと思われます。