前回は、ファイナンシャル・ウェルビーイング実現のための4つのステップならびに、お金の不安の最大要因である“老後資金”に対してフォーカスしました。

ここまでお読みいただき、「ファイナンシャル・ウェルビーイングってあまり聞きなれないけれども、世の中でそんなに取り上げられているのだろうか」と思われた方もいらっしゃるかもしれません。

今回は、そんなファイナンシャル・ウェルビーイングを取り巻く、世の中の流れを紐解いていきます。

1.資産所得倍増プランと新しいNISA、iDeCo

最近の大きなイベントとしては、内閣官房に設置された「新しい資本主義実現会議」において2022年11月に決定された「資産所得倍増プラン」があります。その中には、投資経験者の倍増、具体的には、5年間でNISA総口座数を3,400万口座へと倍増させることを目指して制度設備を図ることや、家計における投資額の倍増などが「目標」として盛り込まれました。

【図表1】 資産所得倍増プランの7つの柱

第一の柱 家計金融資産を貯蓄から投資にシフトさせるNISAの抜本的拡充や恒久化

第二の柱 加入可能年齢の引き上げなどiDeCo制度の改革

第三の柱 消費者に対して中立的で信頼できるアドバイスの提供を促すための仕組みの創設

第四の柱 雇用者に対する資産形成の強化

第五の柱 安定的な資産形成の重要性を浸透させていくための金融経済教育の充実

第六の柱 世界に開かれた国際金融センターの実現

第七の柱 顧客本位の業務運営の確保

(出所)内閣府「資産所得倍増プラン」より三井住友トラスト・資産のミライ研究所作成

このプランで大きな目玉であったのが、第一の柱であるNISA制度(少額投資非課税制度)の抜本的拡充・恒久化です。これは、2024年1月より改正され、国民の「貯蓄から投資」を推進するべく、大きな拡充となっています。また、第二の柱であるiDeCo制度の改革も検討されており、より使いやすい制度への変更が期待されています。

2.資産所得倍増プランと金融経済教育推進機構

さて、世間では、NISAの拡充をはじめとした「資産形成制度の拡充」がよく話題にあがっているので、この印象が強いのではないでしょうか。しかし、この倍増プランの柱はこういった「貯蓄から投資」を促す制度拡充だけではありません。

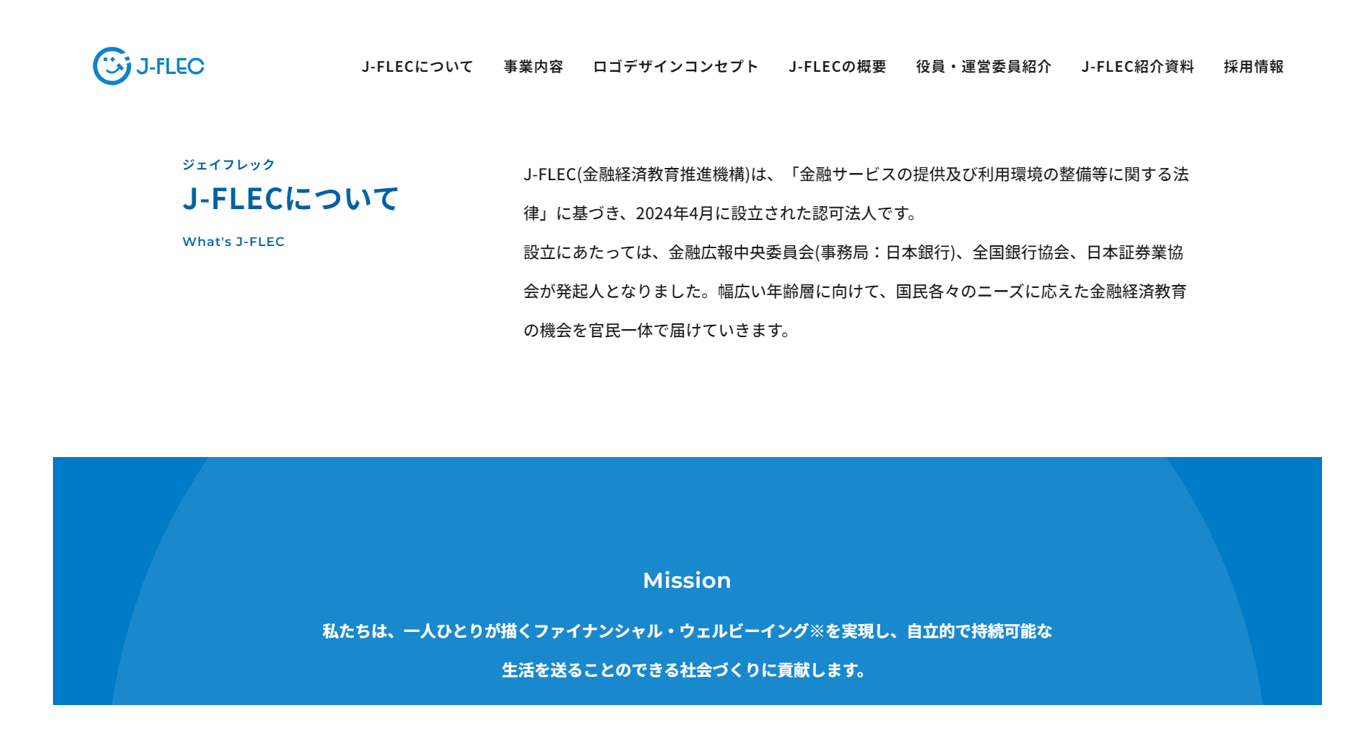

例えば、第三の柱では、「消費者に対して中立的で信頼できるアドバイスの提供を促すための仕組みの創設」、第五の柱「安定的な資産形成の重要性を浸透させていくための金融経済教育の充実」と謳われており、それらを戦略的に実施するための組織として「金融経済教育推進機構(J-FLEC)」が2024年4月に設立されました。この機構のミッションには、「私たちは、一人ひとりが描くファイナンシャル・ウェルビーイングを実現し、自立的で持続可能な生活を送ることのできる社会づくりに貢献します。」と謳われており、国家の取組みとして「国民のファイナンシャル・ウェルビーイングの実現」が盛り込まれました。政府は、2028年度末をめどに、金融経済教育を受けた人の割合を現状の7%から20%程度(米国並み)に引き上げることをKPIとして掲げる方針です。今後、官民による金融経済教育の提供がさらに進むと思われます。

【図表2】 金融経済教育推進機構(J-FLEC)のミッション

※クリックで拡大表示

(出所)金融経済教育推進機構ホームページより