「幸福」を決めるのはお金ではなく自分自身

そのために必要なことがライフデザイン(生活設計、ライフプラン)について考えることです。調査では、「ライフデザインができていると幸福度が高い」という結果も示されています(図表⑥)。

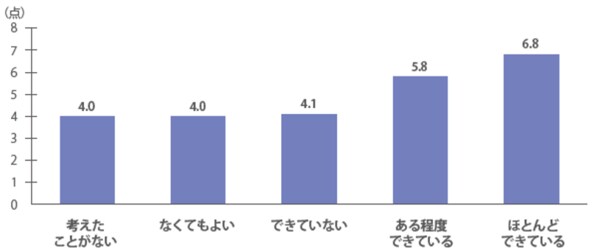

図表⑥ ライフデザインの状況別・幸福度得点(単位:点)

ライフデザインについて、「考えたことがない」「なくてもよい」という層の幸福度は4.0点、「ある程度できている」層は5.8点、「ほとんどできている」層は6.8点と、できている人の層の方が幸福度が高いことが分かりました。

また、ライフデザインを行った人が感じている効果として、具体的なライフイベントとその費用、あるいは自分や家族の健康リスク等が認識できるといったメリットが挙げられました(出所:第一生命経済研究所「ウエルビーイングを実現するライフデザイン ライフデザイン白書2024」)。

さらに、ライフデザインができているほど積極的に資産形成に取り組んでいる傾向にあることも分かっています(図表⑦)。

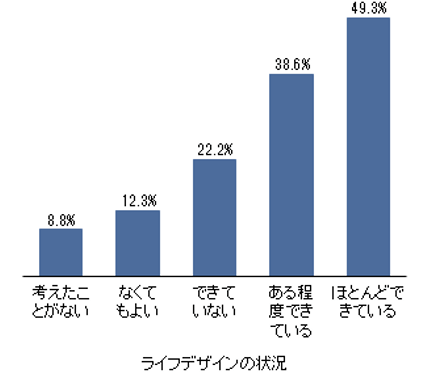

図表⑦ ライフデザインの状況とリスク性資産を現在保有する割合

リスク性資産(株式や投資信託など)を持つ人の割合は、ライフデザインを「考えたことがない」層の8.8%に対して、「ほとんどできている」層では49.3%と大きく上昇しています。

「2000万円持っている人」よりも「幸せな人」の理由

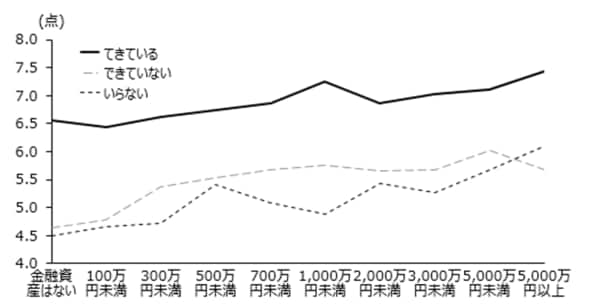

さらに、ライフデザインができている層とできていない層について金融資産別に幸福度を見たのが図表⑧です。

図表⑧ライフデザインの状況と幸福度(家計の金融資産別)

グラフは縦軸が幸福度、横軸が世帯金融資産額です。太い折れ線はライフデザインができている層、2つの点線はライフデザインができていない、いらないという層です。「ライフデザインができている層では金融資産が低くても、できていない/いらない層に比べて幸福度が高いことが分かります」(村上氏)。

さらにいえば、金融資産が高くても、ライフデザインができていない/いらない層では、ライフデザインができている層に比べて幸福度が低いことが分かります。「ライフデザインで将来の目標への道のりを可視化できていることで、お金が貯まるよりも先に幸せを実感できる傾向があるのではないかと考えられます」(村上氏)。

ライフデザインができている層は金融資産が少なくても幸福度が高く、さらに、ライフデザインができていない/いらない層で金融資産が多い層―例えば2000万円以上―と比べても幸福度が高いというのは意外な結果といえましょう。

ライフデザインを見える化し、金融リテラシーを上げ、ファイナンシャル・ウェルビーイングを高めるために行動することが幸福への道筋です。老後資産への漠然とした不安は、自身にできることから始めることで解消できそうです。