今注目の書籍の一部を公開して読みどころを紹介するシリーズ。今回は、新NISA・イデコを活用して堅実に資産を作る最もシンプルな原則について解説した田村正之著『間違いだらけの新NISA・イデコ活用術』の一部を特別に公開します(全4回/本記事は第2回)。同書を解説する無料セミナー情報も!

●第1回:「NISAだけでいい」という人は見落としている!? iDeCoにしかないメリットは

※本記事は田村正之著『間違いだらけの新NISA・イデコ活用術』(日本経済新聞出版)から一部を抜粋・再編集したものです。

資産配分はNISA、イデコ、課税口座の全体で考える

NISAとイデコを活用する場合に大事なのは、アセット・アロケーション(資産配分)。なかでも重要性が高いのは、長期的には大きな成長が見込まれる一方で、値動きの激しい株式という資産をどのくらいの比率で保有するかです。

第1章で債券も含めた資産全体の変動率の考え方をお話ししました。株式(株式100%の投信を含む)は大きな下落時には年に4割程度の下落も考えておいた方がいいのでしたね。本当は債券も含めた全体を考えるべきですが、話が複雑になりますし、変動率を大きく左右するのは株式なので、ここではざっくりと株式をどの程度持つかを考えます。

そこで大事になってくるのが、資産の置き場(アセット・ロケーション)という考え方です。

簡単に言えば、NISAやイデコなどの運用中は非課税で増やせる口座には、できるだけ長期で増えやすい資産である株式を充当するということです。

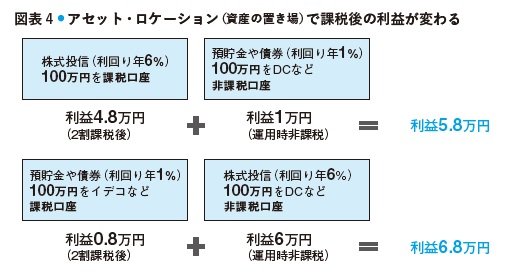

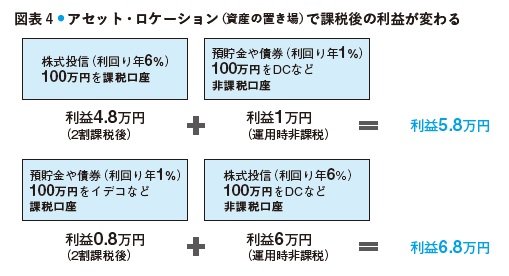

図表4で考えます。株式投信が年6%のリターンが見込め、預貯金や債券を年1%とします。高いリターンを見込める株式を非課税枠で保有し、低いリターンしか見込めない預貯金などは課税口座で持てばよいのです。この場所をひっくり返してしまうと、税金を引いた手取りの額は小さくなってしまいます。

イデコや企業型確定拠出年金(DC)は60歳まで引き出せない資産ですから、若い時期から運用するなら当然長期保有になります。基本は数十年という長期を考えるならば100%世界株でもリスクは少ないということです。NISAも老後資金として数十年の運用を見込むなら、やはり世界株100%でいいでしょう。

ただ、いくら長期といっても、短期間の変動(リクス)があまりに大きいと、大きな下落局面で運用をやめてしまうかもしれません。自分の許容できるリスクの範囲内で、株とそれ以外の資産の保有を考えましょう。

{kind=link}