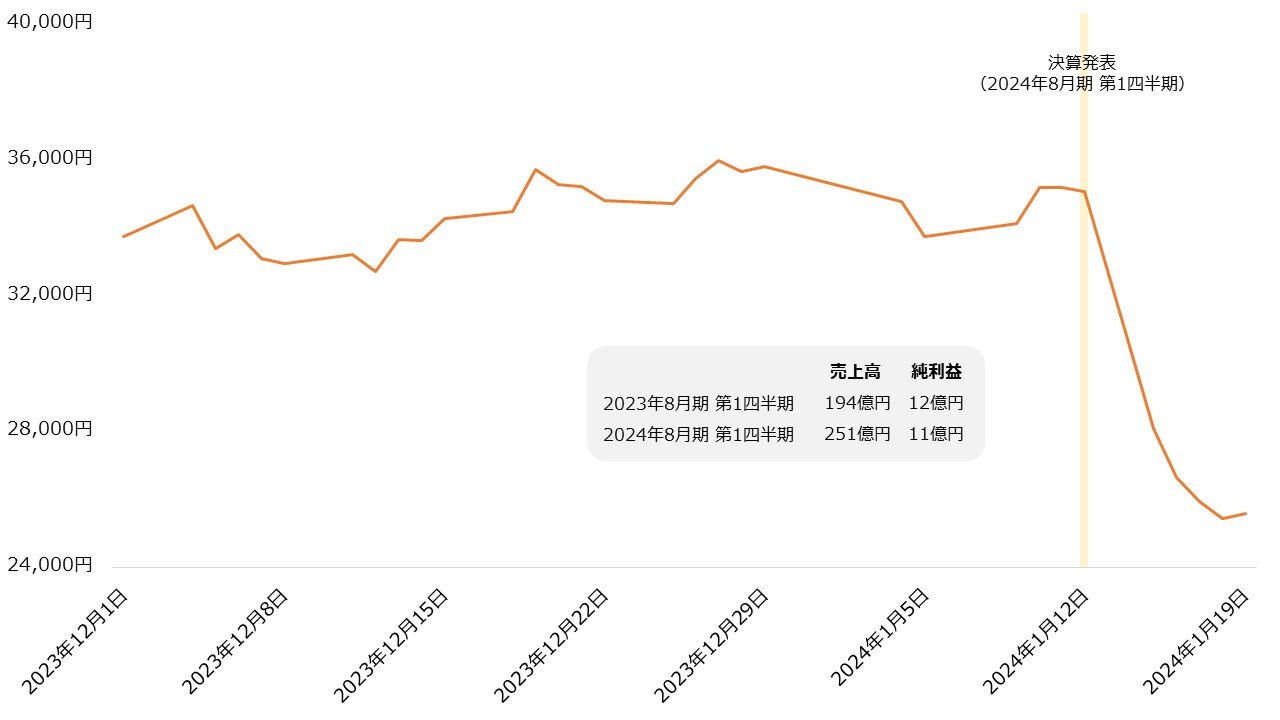

SHIFTの株価が揺れています。2024年8月期の第1四半期(2023年9月~11月)決算を発表し、翌取引日で一時ストップ安まで値下がりしました。売り上げは増加したものの、利益が伸び悩んだことが売りを誘ったようです。

【SHIFTの株価(日足終値、2023年12月1日~2024年1月19日)】

【SHIFTの業績】

| 売上高 | 純利益 | |

| 2022年8月期 | 649億円 | 50億円 |

| 2023年8月期 | 880億円 | 62億円 |

| 2024年8月期(予想) | 1140億円~1220億円 | 73億円~100億円 |

※2024年8月期(予想)は同第1四半期時点における同社の予想

出所:SHIFT 決算短信

SHIFTは収益性の高さから「JPXプライム150指数」に選ばれました。もともと人気のある銘柄ですが、今後はますます注目を集めそうです。

SHIFTが評価される背景には同社の成長スピードがあります。SHIFTの事業内容と経営成績を押さえましょう。また当面意識されやすいリスクについても紹介します。

ソフトウェアのテスト大手 大きな成長余地が魅力

SHIFT は2005年に設立された比較的若い企業です。当初は製造業向けのコンサルティングを手掛けていました。現在は2009年に参入したソフトウェアテスト事業が主な収益源となっています。業容は順調に拡大し、2014年には上場を果たしました。

【セグメント業績(2023年8月期)】

| 売上高 | 営業利益 | |

| ソフトウェアテスト関連サービス | 583億円 | 145億円 |

| ソフトウェア開発関連サービス | 271億円 | 19億円 |

| その他近接サービス | 65億円 | 3億円 |

ソフトウェアテスト事業は、ソフトウェアの動作検証を受託するサービスです。ソフトウェアは大まかに要求定義から開発、テストを経てリリースされます。うちテスト工程を引き受けるサービスがSHIFTの主なビジネスです。

SHIFT によると、要求定義~開発まではアウトソーシングが進んでいます。しかしテスト工程は社内エンジニアでまかなうことが多く、アウトソーシングが進んでいないようです。

SHIFTはソフトウェアテストの市場規模を5.5兆円と試算しています。対してSHIFT の売り上げは1000億円程度です。単純に考えれば、SHIFTはさらなる成長余地を持つことになります。

事実、受注は増えているようです。積極的な営業活動もあり、SHIFTは幅広い業種や官公庁から受注を獲得してきました。テスト以外の商材を組み合わせたクロスセルで客単価も向上傾向にあります。

【顧客領域別の売上高】