外国株からの配当金は、NISAであっても税金からは逃れられない

外国株(アメリカ株)の配当はちょっと特殊です。実は、配当に対して現地(アメリカ)で10%、日本で20.315%の税金が掛かる仕組みになっています。

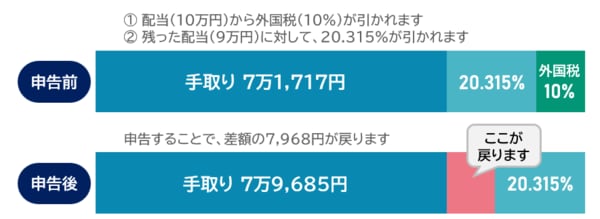

これまでは、確定申告で「外国税額控除」を申請することで余分に納めた税金が還付される方法が多かったような気がします。これは、申告することで20.315%の税金に調整してくれる制度になります。こちらを簡単に説明しますと、先に10%の税金(アメリカ株)を納めているので、日本での課税を10.315%に抑えてくれる(還付)してくれるんです。

出所:筆者作成

ただ、外国株の配当金については、NISAを使っても非課税にはなりません。NISAはあくまで日本国内での課税に対して非課税とする仕組みだからです。

「損益通算」と「譲渡損失の繰越控除」で節税できる!?

そして、ややこしいのが、損益通算と損失の繰り越し控除です。

確定申告不要の「源泉徴収ありの特定口座」であっても確定申告することで税金が安くなることがあります。 それは「損益通算」と「譲渡損失の繰越控除」になります。これもNISAや確定拠出年金の制度が良くなってきたので、使う機会が減っていく方法と思っています。「損益通算」と「譲渡損失の繰越控除」について、それぞれ説明します。

損益通算

証券口座が2つ以上あればプラスとマイナスを調整します。

利益(プラス)が出たA口座と損失(マイナス)が生じたB口座がある場合使えます。この場合、A・B口座の利益と損失を通算(相殺)することで、結果として払いすぎた税金を還付してもらうことができます。

※配当も損益通算をすることができます。

さらに通算しても引ききれない損失(マイナス)が大きすぎた場合は、「譲渡損失の繰越控除」と言って、翌年以降に繰り越して利益と通算することができます。繰り越せる期間は3年間です。

譲渡損失の繰越控除

「譲渡損失の繰越控除」は、損失が出た場合に、翌年以降の利益(プラス)と相殺することができるものです。これも結果として払いすぎた税金を抑え、還付してもらうことができます。

「損益通算」や「損失の繰り越し控除」を使うには確定申告が必要です。本来は節税の手段として有効だったのですが、今年からは注意をしなければいけない方達がおられます。

配当控除の時に説明しましたが、住民税に影響しない確定申告が昨年までは使えていたのですが、2024年からは使えなくなくなったので、国民健康保険や介護保険料、扶養の判定に影響します。ここは注意が必要です。やはり積極的に非課税枠のNISAを活用した方が良いように感じます。