2023年9月の消費者物価指数(全国、総合)は前年同月比で3%上昇しました。金利の低い銀行預金では実質的にマイナス利回りです。資産を守るためには投資が欠かせない状況となっています。

せっかく資産運用に臨むならコツが知りたいものです。米調査機関のグリニッジ・アソシエイツを設立したチャールズ・エリスは、著書『敗者のゲーム』で「運用を一生うまくやる」方法について言及しました。

自分の目標を理解することの重要性

運用を一生うまくやるための、第一の課題は、「自分自身を知る」ことだ。あなたの資産・負債の目標を理解し、自分にとって何が本当の意味での成功なのかを確認しよう。

引用:チャールズ・エリス『敗者のゲーム』日本経済新聞出版

エリスは自分自身の目標を理解することが重要だといいます。

エリスは投資で成功する秘訣は冷静かつ合理的な対処であり、理性で感情をコントロールすることが大切だと伝えています。そのために投資家は時間をかけて自分自身を理解し、自分にとっての成功を見定めるべきだと伝えるのが上記の言葉です。

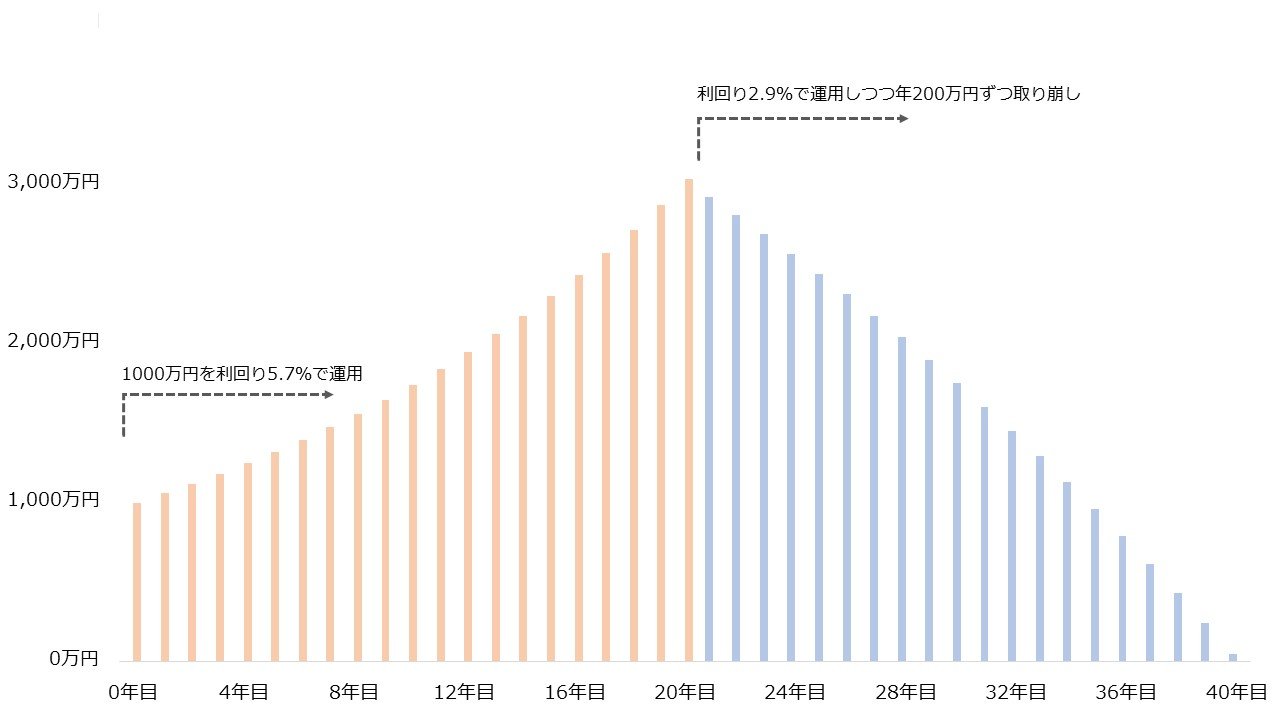

目標を定めると目指すべき利回りが逆算できるメリットもあります。

例えば1000万円を20年間で3000万円にまで増やす目標を立てたとき、必要な利回りは5.7%です。さらに増やした資産で年200万円の取り崩しを20年間行うなら2.9%の利回りが求められます。

計画を立てることが資産運用の最初の一歩

目標利回りが定まれば選ぶべき資産も見えてきます。6%の利回りを目指すなら資産の大部分は株式が、利回り3%なら資産の3~4割程度は株式が占めるでしょう。参考に、年金積立金を運用するGPIFは国内外の株式・債券を4分の1ずつ組み合わせるポートフォリオで4%の利回りを目指しています。

【(参考)資産ごとの期待リターン】

・国内債券:0.7%

・外国債券:2.6%

・国内株式:5.6%

・外国株式:7.2%

(参考)GPIFの基本ポートフォリオ期待リターン:4.0%

※GPIFの基本ポートフォリオは国内外の株式・債券を25%ずつ

出所:GPIF 基本ポートフォリオの変更について

このように、目標を決めると必要な利回りが計算でき、候補となる投資対象が見えてきます。反対に目標がなければ五里霧中です。どのような運用を行えばよいかわからず、方針が定まりません。

運用に臨むならいきなり投資するのではなく、まずは計画を立てて行いましょう。ちなみにエリスは運用計画について、以下3つの問いに答えられなければならないとも指摘しています。計画を立てる際の参考にしてください。

【資産運用計画をチェックする三つの問い】

・インフレを考慮したうえで、引退後の適切な生活水準を確実に維持できるか

・不意の支出、特に老齢気の支出に対し備えは十分か

・遺産額は相続人や遺贈先の数、および自分の意図や計画に十分見合っているか

引用:チャールズ・エリス『敗者のゲーム』日本経済新聞出版

文/若山卓也(わかやまFPサービス)