新制度と旧制度の違いは?

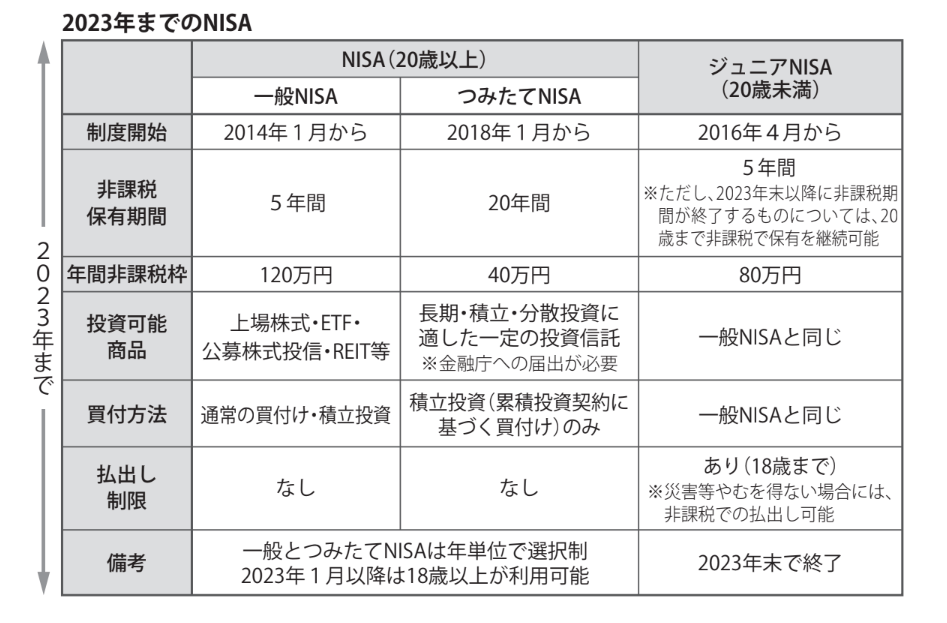

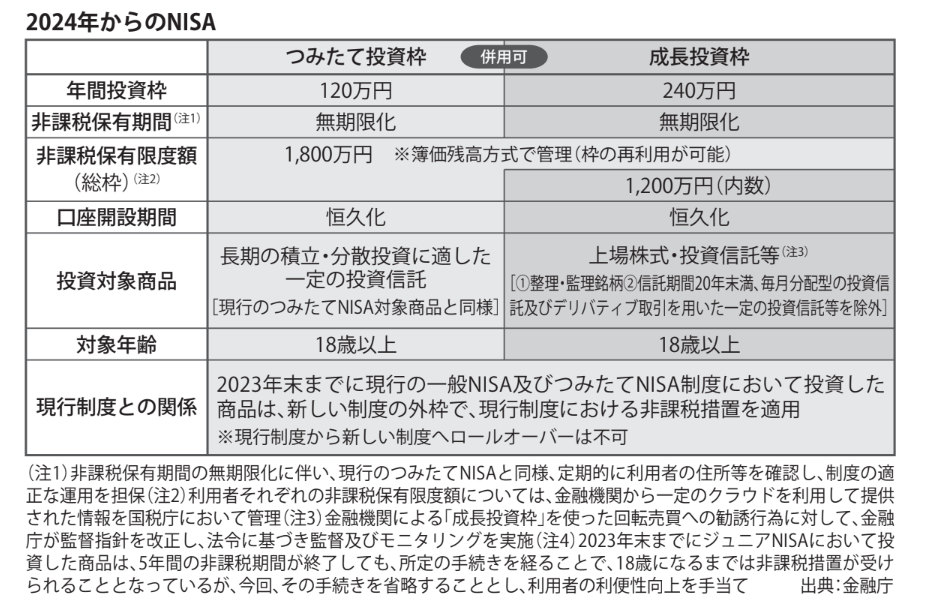

CFP:2023年までの旧制度では、「一般NISA」「つみたてNISA」未成年が利用できる「ジュニアNISA」の3種類があって、それぞれ図1のような違いがあります。それが新制度では図2のように「つみたて投資枠」と「成長投資枠」になります。

投資枠はつみたて投資枠が120万円、成長投資枠が240万円で、年間投資枠は合わせて360万円までの投資ができることになりました。つまり今までの制度からは大幅に投資枠が広がったわけです。

光男:毎年360万円ずつ投資して、それをずっと続けていけるのですか?

CFP:上限があります。非課税で保有できるのは2つの投資枠合わせて1800万円までとなっています。そのうち成長投資枠は最大1200万円まで保有可能です。なお、どちらも保有期限は無期限です。

光男:この「つみたて枠」と「成長枠」はどちらか一方しか使えないのですか? それとも両方いっぺんに使えるのですか。

CFP:併用できます。旧制度では「つみたてNISA」と「一般NISA」のどちらかしか選べなかったのですが、新制度は同時併用が可能となりました。

「元本割れのリスク」、どうとらえる?

光男:でも、株式投資ってことは損をしてしまう可能性もあるってことですよね?

CFP:もちろん投資なので元本割れリスクのあることを理解した上で取り組む必要があります。

ただ、NISAで投資できる対象というのは、金融庁の基準を満たした商品に限定されています。特に「つみたて枠」では投資できる商品のほとんどが「投資信託」で、その中でも運用が安定的な商品が選ばれています。

芳江:あの〜、「投資信託」って何でしょうか。

CFP:預かったお金をプロが運用してくれる仕組みです。「成長枠」のほうは個別株にも投資できますが、レバレッジ商品など、ガーッと上がって、いきなり暴落するようなリスクの高いものは除外されています。

ですからNISAはもともと低リスクで資産運用がしやすいのです。さらにその中でもよりリスクの低い投資方法を実践していくことで、元本割れを防ぐ可能性が高いわけです。