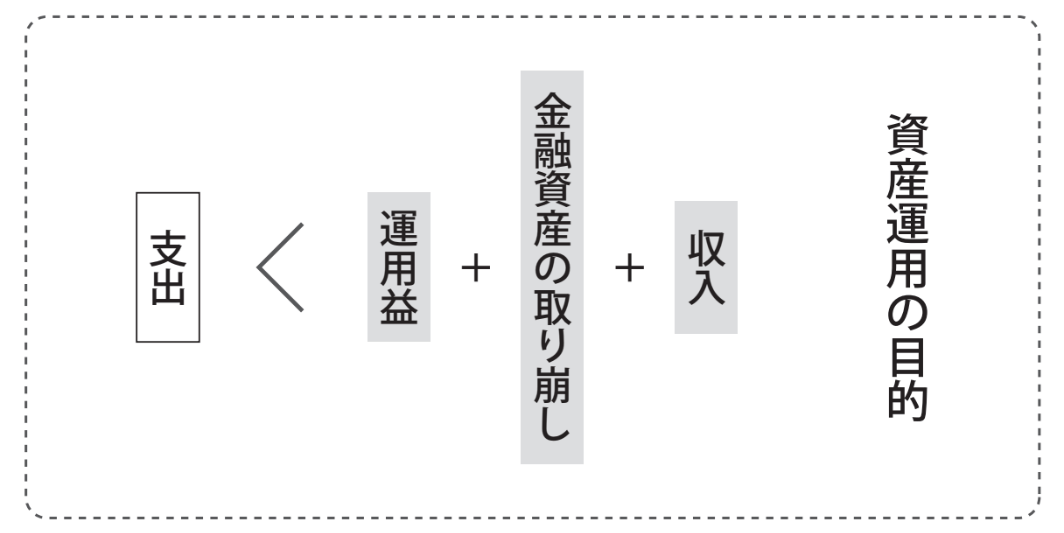

定年後夫婦の「資産運用の目的」

CFP:私から提案するのは大きく2つの柱があって、1つ目はNISA、2つ目は不動産投資です。そしてこれらを補完する意味で保険の見直し、ポイ活なども併せて行っていけば、手堅くしっかりした資産形成ができていくと思います。

光男:正直、これからはお金が減る一方だと思っていました。「資産を増やす」なんて考えていませんでした。

CFP:資産運用の目的は「収入+金融資産の取り崩し+運用益>支出」という状態に持っていくことです。これが達成できれば安心して老後を迎えることができます。

もうひとつ、別の観点からのお話なのですが、退職金でまとまったお金が入った方に対して、金融機関からいろいろ金融商品を勧められることがあります。「資産をさらに増やしませんか?」みたいな感じで……。

もちろん金融機関の方も悪意を持って近づいてくるわけではないけれど、そこで資産運用の経験がなくて知識がないと、商品を見きわめることができなかったりします。その結果、「もっともいい選択」ができなくなる可能性もあるわけです。

光男:なるほど……。それならば「投資をする・しない」は置いておいたとしても、知識を持っておくことは大事ですね。

「記憶の配当」で人生をより豊かにする

CFP:私からのご提案というか、ぜひ考慮に入れていただきたいことがあります。それは「記憶の配当」という考え方です。

光男:記憶の配当? なんですかそれは?

CFP:「記憶の配当」とは『DIE WITH ZERO 人生が豊かになりすぎる究極のルール』(ダイヤモンド社)で使われている言葉です。この本では「ただお金を貯めるだけで人生を終えてしまうのはあまりにもったいない、使うことで人生を豊かにしよう」と提唱されています。

当然ですが、お金は天国には持って行けないですよね。そしてお金はご自分の人生の楽しみを広げたり、人を喜ばせることのできたりするツールでもあります。

つまりお金を使うことによって「経験」や「記憶」が「配当」として受け取れるわけです。「これにお金を使ってよかった」と思える経験を積み重ねることで、人生はより豊かになるという考え方です。

光男:なるほど! 今まで貯めることにしか視点が向いていなかったです。

CFP:鴨下さまはご夫婦で力を合わせてお子さんを育て、家を買って、ここまで貯金をされてきました。この資金はなによりも価値のあるものです。だからこそ趣味や旅行に使ったり、お子さんやお孫さんのために使ったりと、人生を楽しむために「使う」ことも考えていただきたいという私からの提案です。

芳江:なんか感動……!

CFP:私も実際、この仕事をしていると、貯め込むだけ貯め込んだのはいいけれど、高齢になってしまって、体も動かず、もう使いようがない……と後悔する人の話を聞くわけです。

またお二人には相続人がいらっしゃいますが、相続人がいない方が亡くなった場合、遺産は国庫に入ります。その総額が年間600億円以上あるそうです。国庫は潤うかもしれないけれど、貯めた側からすれば実にもったいない話ですよね。

この本では人生には貯める時期と使う時期があるとして、60代からは資産運用も続けつつ、お金を使う時期であるとしています。極端に言ってしまえば、亡くなるときに資産が「0円」というのが、キレイなお金の使い方だというわけです。

光男:0円ですか! そんなに都合よく逝けますかね (笑)。子どもたちにも少しは残したいんですけど。

CFP:もちろん実際に0円になる必要はないし、お子さんたちへの贈与や相続もしていいのです。それらについてはあらかじめ取り分を決めておきましょうという話です。

要は貯めることばかりでなく、生きた使い方をすることにも目を向けていただきたいということなんです。寄付や今流行りのクラウドファンディングなんかもいい使い方かもしれないですね。社会貢献も大きな価値をもたらしてくれる使い方だと思います。

芳江:お金を増やしてガッツリ楽しく使う! なんだかこれから先が楽しみになってきました!

CFP:それはよかったです。では早速お二人の老後資金のプランを立てていきましょう!

●第3回(国も本気で乗り出す「新NISA」は何がすごい? 今さら聞けない基本を解説)では、NISA制度やリスクの低い資産形成の方法などについて解説します。

『老後が不安……。貯金と年金で大丈夫ですか?』

齋藤岳志 著

発行所 現代書林

定価 1,540円(税込)