定年引上げで退職手当の手取りが増える

なお、勤続年数が35年以上の人からは「なぁ~んだ、長く働いても、退職手当は増えないのか?」なんてボヤキが聞こえてきそうですが、そんな人も含めた朗報が③ですね。

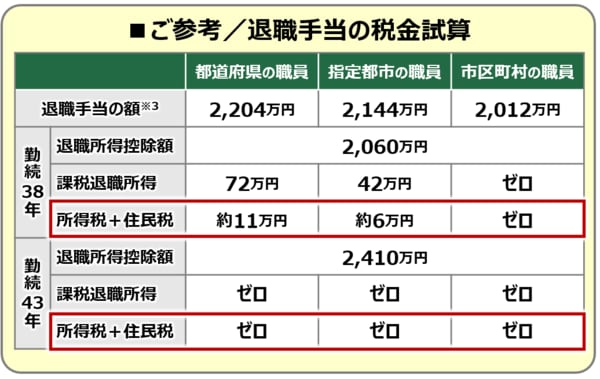

60歳以降も働いて勤続年数が長くなると、勤続年数に基づいて計算される退職所得控除額も増えることになります。つまり、退職手当が同額だったとしても、控除額が増えて、税金が少なくなり、その結果、手取りが増えることになるのです。

例えば、60歳定年時に勤続年数38年の地方公務員が65歳定年になった場合の税金を試算してみました。平均額による試算ではありますが、どの団体の職員でも65歳定年(勤続年数43年)になると、税金が全くかからず、退職手当の金額がそのまま手取り額になりました。先ほど、ボヤいていた方も、これで少しはモヤモヤも晴れますかね!?

※3 総務省「令和4年地方公務員給与実態調査」をもとに、各団体区分別の平均額を筆者が試算

退職手当支給繰り延べの悪影響に備える

ここまでの話をまとめますと、定年引上げになっても退職手当は減らないし(中には増える人もいて)、さらに税金が減って、手取りが増えることになるなんて、なんだか、良いことづくしのように聞こえるかもしれませんね。

でも、前回の記事でも申し上げましたが、ライフプランニングの観点から影響が大きいのは、退職手当の支給時期が60歳定年時ではなく、61歳以降の定年時に繰り延べされること。特に、60歳定年時の退職手当で、以下のようなライフイベントを見込んでいた場合、それぞれの計画自体の見直しが必要になる、ということです。

・還暦祝いも兼ねた夫婦で海外旅行

・新車の購入、車のローン返済

・自宅のリフォーム、住宅ローンの一括返済、等

その見直しの基本は、ライフイベントを先延ばしすること。でも、車や住宅のローン一括返済を先延ばしすると、手取りが減ってしまう60歳以降もローン返済を続けることになり、前回記事でも申し上げた返済方法の再考や日々の生活水準の見直しにまで影響が及ぶことになるのです。

以上は退職手当の支給繰り延べの、言わば、悪影響と言えるものですが、最後に好影響と言いますか、支給繰り延べのメリットを活かす、そんなアイディアをお伝えしましょう。