日本だけでなく他国の金融政策にも目を向けて

ここで2022年のドル円相場を振り返ってみましょう。

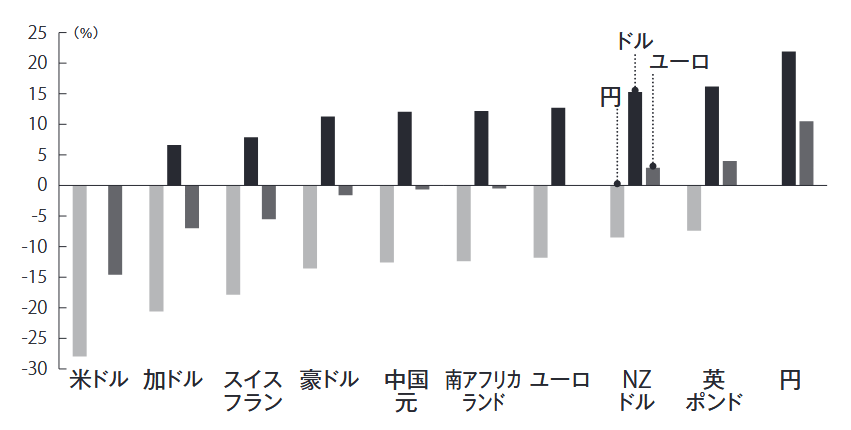

主要国通貨に対する円の年初来の騰落率を見ると、ドル円が151円95銭のピークを付けた10月21日時点で、円はすべての通貨に対して下落しており、「円全面安」であったことがわかります。

図表1-1:円は各国通貨に対して安くなり、ドルは各国通貨に対して高くなった—2022年初から10月21日までの各国通貨に対する円とドルとユーロの騰落率(出典:Bloomberg、SFGI)

その意味で、先述した「円安」という報道は正しいです。一方、同じくドルの年初来騰落率を見てみると、ドルはすべての主要通貨に対して上昇していました。したがって、この年は「円が最弱だった」だけでなく、「ドルが最強だった」ことが、約38円50銭ものドル高・円安につながったことがわかります。

これまでにないインフレ(物価上昇)に見舞われている諸外国で利上げが続いたのに対し、日銀が緩和政策を維持したことは、もちろん円安要因だったといえます。ただ、日銀は政策を「維持」していたのであって、金融政策については少なくとも12月まではとくに目新しいニュースはありませんでした。

むしろ注目すべきは米国の動きで、米国経済が過熱状態にあり、市場参加者が想定していた以上の極端なインフレに見舞われたこと、これによって、米連邦準備理事会(FRB)が予想以上の大幅な利上げを繰り返したことなどが、ドル全面高の背景でした。

こういうときには、日本の材料ももちろん重要ではあるものの、むしろ米国の金融政策や、その判断材料となる米経済指標に目を向ける必要があります。