過去の景気サイクルからひも解くハイイールド債券のリスク

次に、クレジット・リスクを取る代わりに高いリターンが得られるハイイールド債券はどうでしょうか? 2022年末時点では8%程度の高い利回り(クレジット・スプレッドは4.5%程度)になっています。この水準は過去10年の中でも高い水準であり、とても魅力的に見えます。為替をヘッジしても相応のリターンが残りますからヘッジしてもよいですし、もともとハイイールド債券はリスクが高い資産ですから、為替リスクをそのまま(為替ヘッジなし)にするのもありだと思います。しかも、今は発行体の財務健全性も高いため、今が投資のエントリー・タイミングとして良いとみる人たちもいます。

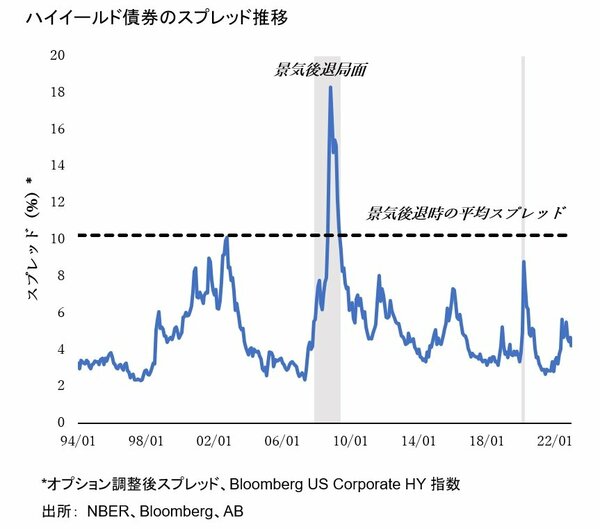

しかし、過去の景気サイクルを見ると、景気後退局面においてはもっとスプレッドが拡大していました。下図をご覧ください。2008年のリーマンショック時や2020年の新型コロナウイルスの感染拡大時などにはスプレッドが大幅に拡大しており、景気後退期のスプレッドは平均10%程度になっています。

足元は魅力的に見えるかもしれませんが、景気後退がさらに進展すればスプレッドの拡大からのキャピタル・ロスが発生する可能性もあります。確かにハイイールド債券は魅力的な利回り水準ではありますが、一方でダウンサイド・リスクがあることはしっかりと認識しておいたほうがよいでしょう。