期間と元本で金利がわかる

ここでわかるのは、お金の運用を金利・利回りという統一的な尺度に換算するときに必要な要素は期間と元本だということだ。

私たちは普通、100円のクーポンを使ったらその日100円節約できたと考える。つまり絶対金額でその得失を判断して終わり。しかし、ここで期間と元本という2つの要素を持ち込んでやれば、金利・利回りというより普遍的な尺度に置き換えることができるってわけだ。

もう少し細かいことでいうと、月2回、マツモトキヨシで計2000円の買い物をし、そこで10%の割引クーポンを使い、ブックオフで月1回、300円の割引と100円のクーポンを使う。1年に換算すれば200円×12=2400円、400×12=4800円で計7200円分出費が減るよね。これは、年間300万円の消費に対して0.24%の利回りを得たことに等しい。

あるいはスマホの格安コースに変更すれば、月間4000円くらいの出費削減は可能だ。こうして積み上げていけば、消費、支払いだけのカテゴリーで、年間消費額に対して、3%~4%くらいの実質的な資産運用はかんたんにできる。

――なんでも金利・利回りに還元できてしまうんですね。

こんな風に考えれば、預貯金、株等の資産運用、ローン支払い、消費といった一連の家計のあり方がどれだけ改善されたのかを、同じ尺度で見ることができるんだ。

自分がどのくらい「やりくり上手」か確かめよう

限られたお金をどれだけうまくコントロールしているかは、金利・利回りという尺度に置き直せばよくわかる。こんな発想は企業なら常識なんだ。

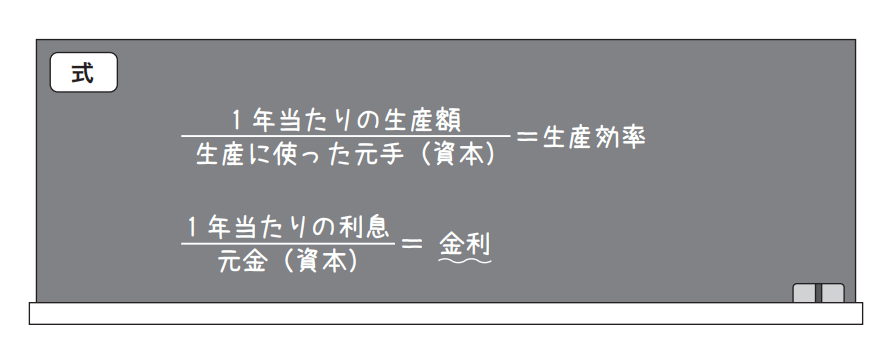

たとえば15億円の利益を上げたとする。このとき、使った資産、利益を上げるに要した期間がわからなければ評価はできない。生産性とは突き詰めれば「どれだけのお金を使って」「どれだけの期間に」「どれだけの収益を上げたか」の3つの要素から成り立つ。これが生産効率だ。期間は「1年当たり」が基準になるよ。

『図解 身近な「金利」と「お金」のことが3時間でわかる本』

角川総一 著

発行所 明日香出版社

定価 1,760円(税込)