利回りとは「元本が一定期間に収益を生んだ割合」のこと

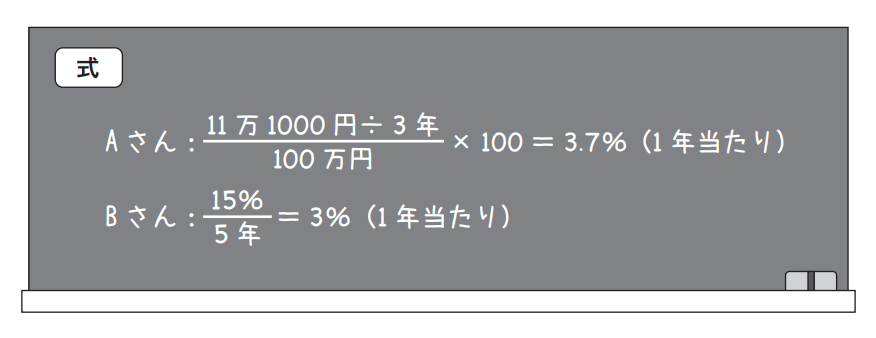

つまり、株式投資の方が上手に運用できたってわけだ。3年と5年という期間の違いはあるけれど、それはそれとして、どれだけ効率的に稼げたかっていうと、3.7%のAさんに軍配が上がる。

元本が一定期間に何%の収益を生んだか。これが利回りなんだ。

でも、なんで利が回るっていうんだろうね? 元本がいったんは投資先の株とか、不動産に移動して、そこで利益を生み、それが手元に返ってくる。つまりお金がぐるりと回ったというイメージなんだろうね。

そして一定期間と言ったけれど、一番よく使われるのが「1年当たり」なんだ。これを年利回りっていう。特に記されていないときには「利回り=年利」だと考えて間違いない。

この考え方がわかると、投資信託でも預貯金でも、金への投資でもなんだって「1年当たりどれくらい儲かったか」を示す「年利回り」という共通の土俵上で比較すると、どちらが得かわかるんだ。

日常に潜むが気付かない金利

多くの人はモノを買うときのポイントサービスや割引は、ローン返済の方法や資産の運用とは別次元の話だと思い込んでいる。でもお金は流れているんだし、色も付いていない。

働いて賃金を得て、税・保険料を支払い、一部を貯蓄に回して残りでモノを買う。そこでは稼ぐ⇒納める⇒貯める⇒使うすべてがつながっている。またローンを借りる⇒使う⇒返す、といった流れもある。クレジットカードの分割払い等は日常的に使っているはずだ。

この流れを全体として見ると、あらゆる場面での損得は金利につながっている。

――えーっと……たとえばどんな場面でしょうか?

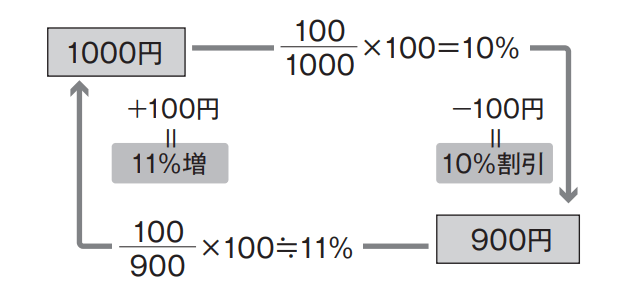

そうか。たとえば、マツモトキヨシで10%割引で1000円のモノが900円で買える。ということは900円のお金が11%増えて1000円になるということだよね※1。

※1:900円×(1+11/100)≒1000円

月2回だと、年間に直せば2万1600円のお金が2万4000円に化けたということになる。つまり2万1600円を年利11%で運用したに等しいんだよ(単利の場合)※2。

※2:(900円×2×12)×(1+11/100)=2万4000円

――へえ~。そんな風に考えるんですね。

そう。ブックオフで1か月300円の割引と100円のクーポンを使えば、1年で4800円分の節約だ。月に1500円=年間1万8000円の買い物をしたとして4800円割り引かれて1万3200円でOKってわけだ。見方を変えれば1万3200円が1万8000円になったということ。つまり、1万3200円を36%※3で運用したに等しいんだね。

※3:4800円/1万3200円×100=36.4%

保険の前倒し一括払いもそうだ。1年分の保険料を一括前納すると割り引かれる。これも事実上の資産運用だ。超低金利の預金の一部を解約してそれで住宅ローンの繰り上げ返済に回せば、それだけローンの返済額が減る。たとえば月に8万3000円から8万円というようにね。

これで年間3万6000円浮けば、300万円預金している人なら、この300万円を1年定期で1.2%で資産運用したようなもんだ※4。

※4:3万6000円/300万円×100=1.2%

――だんだん金利が身近に感じてきました。