企業年金の仕組みを整理

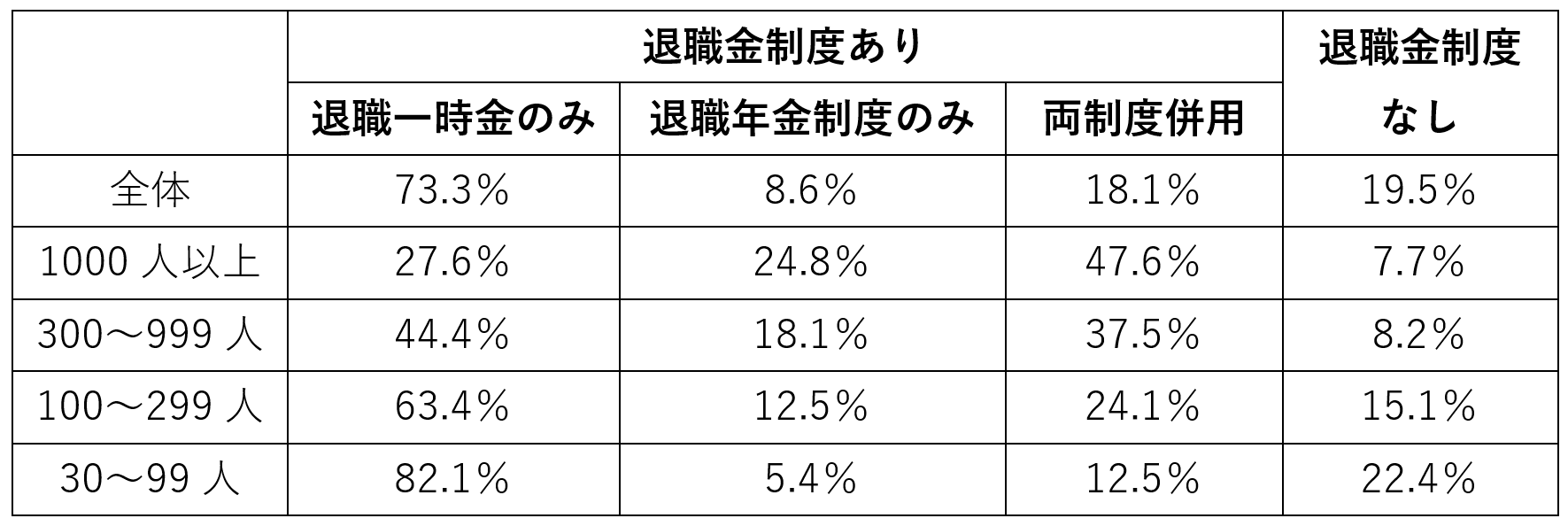

そもそも企業年金は福利厚生の1つで、退職金制度の1つです。退職金といえば一括で受け取るイメージが強いかもしれませんが、年金形式で支給するものも少なくありません。特に大企業ほど企業年金を導入している傾向にあります。

【企業規模(従業員の数)別、退職金制度の導入割合(2018年)】

出所:厚生労働省 就労条件総合調査(2018年)

AIJ投資顧問は、当時の企業年金の1つだった「厚生年金基金」の運用を受託していました。厚生年金基金はバブル崩壊後の運用難で維持が難しくなっていたところ、AIJの事件を受け、実質的に廃止となります。現在、新たに厚生年金基金を設立することは許されていません。

現在の企業年金は大きく2つあります。将来受け取る金額が確定している「確定給付型(DB)」と、掛け金として拠出する金額が確定している「確定拠出型(DC)」です。

確定給付型は将来の受取額が確定しているため、従業員にとっては安心感のある制度といえるでしょう。しかし運用利回りの低下などで予定していた積立利率を下回った場合、不足分を企業が補填しなければなりません。運用状況によっては企業の負担が重くなることが懸念されます。

対して確定拠出型は、運用の責任を従業員が負う制度です。そのため積み立て不足が生じることがなく、企業の負担は発生しません。将来受け取れる金額は、従業員の指示の下で行われる運用で決まります。