2割以下だった株式比率

その程度の予備知識しか持ち合わせていなかった私が、年金基金に着任して間もなく目にしたのが月次の「資産運用実績表」です。それまで目にしたことのない名前のついた運用商品が50本近くあり、次のように分類されていました。

国内債券

外国債券

国内株式

外国株式

オルタナティブ

生命保険の一般勘定

短期資産

オルタナティブは、株式や債券の「代替資産」という意味です。具体的には、不動産やプライベートエクイティ(未上場企業の株式投資)、発電設備や空港などへの投資であるインフラファンドなど。短期資産は現金、キャッシュのことです。

驚いたのは国内外の債券が約40%、オルタナティブも約30%ある一方で、株式は国内外合わせて16%しかなかったことです。生命保険会社が個人保険と企業年金資産などを合同運用する一般勘定は10%、短期資産は4%でした。

投資といったら、まず株式のはず。そう思い込んでいたので、この比率には当惑しました。当然、前任の常務理事に素朴な疑問をぶつけると、「いや。企業年金にとっての『主食』は債券だから」。意外な答えが返ってきました。

当たり前ですが、株式の主な収益源泉は株価の値上がり益です。もちろん配当益もありますが、比重は圧倒的に株価自体の上下です。

それに対して債券の収益のメインは、四半期や半年ごとに受け取る利子収入です。一般的に「クーポンによるインカムゲイン」などと言います。

株は当然、大きく値上がりすることもあれば、ドーンと値下がりすることもあります。何十年という単位で資産を運用する企業年金は、もちろん運用益が必要ですが、それよりも運用損が嫌い。

あるいは怖い。

したがって、価格が大きく上下動する株式より、大きな運用益は期待できないけれど、こつこつインカムゲインが入ってくる債券を重視する。満期まで持ち続ければ基本的に元本が返ってくるからです。

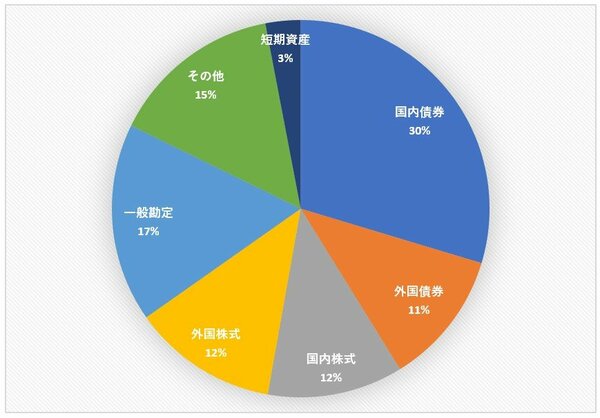

実際、全国の企業年金で組織する企業年金連合会の調査によると、国内の確定給付企業年金の政策アセットミックスの平均値は下の図表の通りです。

政策アセットミックスとは、それぞれの企業年金が一定の期間(3年から5年が平均的)を通じて目標とする資産割合のことです。また、この表の「その他」はオルタナティブのことを指しています。

これを見ても国内外の債券が41%あるのに対して、株式は国内外合わせて24%。国内債券単体よりも比率が低いことが分かります。