近年、iDeCoやつみたてNISAなど積立投資を前提とする制度が充実してきたこともあり、積立口座の件数は増えてきています。投資信託協会の「すべての人に世界の成長を届ける研究会(通称、つみけん)」のレポートによると、2020年3月時点で積立口座の件数は1300万件と推計されています。2024年からはNISAが2階建てになり、1階部分では積立投資をしなくてはならなくなりますから、さらに積立投資は増えるでしょう。このように積立投資の認知度が高まった結果として、積立投資を行う人が増えていくのは大変望ましいことだと思います。

一方、個人的には、何はともあれ積立投資という傾向が出てきているのが少し気になっています。その最たる例が、現時点で十分な資金を持っているにもかかわらず、“あえて”積立投資にするという行動です。今回は、この“あえて”積立投資という行動が合理的なのか、見ていきたいと思います。

投資期間が5年あれば積立投資は有効な選択肢

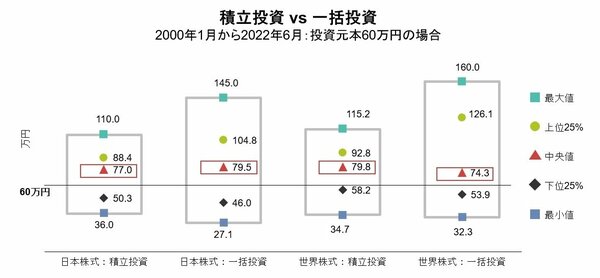

NISAの投資期間は5年ですから、まずは5年間、毎月1万円ずつ積立投資をした場合(合計60万円)と、最初に60万円を一括投資した場合の比較をしたいと思います。分析期間は2000年1月から2022年6月まで、投資対象は日本株式(TOPIX)と世界株式(MSCI World)の2つで比較しました。結果は下図のとおりです。

まず日本株式について見てみましょう。一番気になるのは典型的なケースだと思いますので、中央値を見てみましょう。元本60万円だったものが、積立投資では77万円、一括投資では79.5万円にまで増えていますが、大きな差はなく、これでは優劣がつけられません。

次に最悪のケース(最小値)を比べてみたところ、積立投資では元本60万円が36万円まで下がる一方、一括投資でも27万円ですから、その差はそこまで大きくありません。さらに最良のケース(最大値)を比べてみると、積立投資では110万円まで増えているのに対し、一括投資は145万円と大きく増えています。

投資初心者は「怖い」「失敗したくない」という思いが強く、元本割れを気にする方も多いと思います。そこで元本割れの確率を見ると、積立投資は35%、一括投資は45%となりましたので、この点では積立投資が優位となります。

また、同期間の積立投資と一括投資を比較したときに、積立投資の勝率がどの程度になるのかも調べました。日本株式の場合、積立投資の勝率は39%ですから、過去においては多くの場合、一括投資が勝っていました。

ここで日本株式についての分析結果をまとめると、典型的なケースはほぼ同程度、最悪なケースは積立投資のほうが若干良好、最良のケースでは一括投資が圧倒的に大きく増えました。勝率も一括投資のほうが高く、総じて一括投資が良好な結果となりました。ただ、積立投資の方が元本割れになりにくいという特性が確認できました。

世界株式についても同様の分析をしましたが、全体観はほぼ同じになりました。より細かく見ていくと、典型的なケースでは積立投資のほうが優位(積立79.8万円 vs 一括74.3万円)となり、最悪のケースでは両者がほぼ同じ(34.7万円 vs 32.3万円)となった一方、最良のケースでは圧倒的に一括投資が優位になりました(115.2万円 vs 160万円)。元本割れの確率を見ると積立投資が29%、一括投資が38%と積立投資の優位性が高く、積立投資の勝率は、日本株式とほぼ同様で40%となりました。

これらの分析から分かったことは、総じて一括投資のほうが増える可能性は高いのですが、5年という投資期間で一括投資をすると、投資タイミングの影響が強いため、タイミングが悪いと元本割れになってしまう可能性が相応にあるということです。したがって、初心者で元本割れが気になる投資家にとっては、タイミングの分散ができる積立投資のほうが適していると思われます。