昨年12月に発表された2022年度税制改正大綱は、私たちの資産形成に影響する内容となりました。今回、気になるポイント3つを解説します。

改正ポイント1:住宅ローン控除

多くの方になじみのある住宅ローン控除(住宅借入金等特別控除)は、2025年末まで延長されました。ただし、金融機関に払う住宅ローン利息額よりも住宅ローン控除による税額控除の方が大きい「逆ザヤ状態」であるという会計検査院の指摘や、脱炭素の流れを受け、ガラッと内容が変わりました。改正内容は、2022年1月1日から2025年12月31日入居分に反映されます※1。

※1 注文住宅は2021年9月30日までに、分譲住宅は2021年11月30日までに売買契約をし、2022年中に入居したのなら、改正前の制度が適用されます。

控除率や借入限度額、控除期間は縮小

今回の改正で、優遇度合は小さくなりました。長年続く民間の低金利や10%消費税の浸透などが理由です。

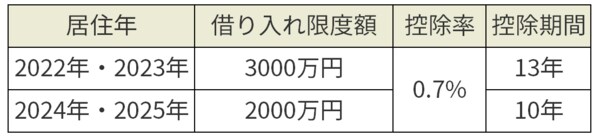

新築の一般住宅

中古の一般住宅

所得税から引き切れない住宅ローン控除は住民税から控除されますが、この上限額も9万7500円に縮減されました。

省エネ住宅など脱炭素系であれば優遇

ただし、買った家が認定住宅等ならば多少優遇されます。認定住宅等とは、省エネ住宅やZEH住宅などといった「地球環境にやさしい家」です。新築で購入すると、控除内容は次のようになります。

新築の認定住宅等

中古だと優遇度合は下がりますが、一般住宅より借入限度額が上乗せされています。

中古の認定住宅等

令和4年度税制改正の大綱(財務省)を基に作成

令和4年度税制改正の大綱(財務省)を基に作成

合計所得金額も引き下げに

これまでは、合計所得金額3000万円以下であればこの制度を利用できました。しかし、2022年以降、合計所得金額2000万円以下でないと控除を受けられません。

なお、2023年以前に建築確認を受けた新築住宅で床面積40㎡以上のものも、この制度の対象となります。ただし、合計所得金額1000万円以下でなければ控除を受けられません。

中古住宅の要件は「新耐震基準を満たしているか」のみ

中古住宅で住宅ローン控除を受ける際、従来は建築年数の確認が求められました。しかし、改正で建築年数条件は不問となりました。2022年入居分以降、「新耐震基準」に合っているかどうか“だけ”が問われます。

この他、納税者は年末残高の証明書の提出をしなくて済むようになりました。金融機関が税務署に直接情報提供することになるからです。2024年以後、年末調整や確定申告では控除額のみ申告すれば十分となります。