早いもので、今年で2001年に確定拠出年金法が制定されてから20年経つ。この間、確定拠出年金(以下、DC)の加入者は940万人(2021年3月末時点)に到達し、今や確定給付企業年金(以下、DB)を超える日本の主要な企業年金制度になった。一方、資産額ではDBよりも少ないが、それでも19兆円(2021年3月末時点)に達する。このように順調に普及しつつあるDCではあるが、その普及に伴う形で運用商品も進歩してきたのだろうか。

本稿では、まず20年間のDCの変化を運用商品から振り返り、現状の運用商品を評価する。次にそこから明らかになった課題やそれに対するソリューションについて議論する。

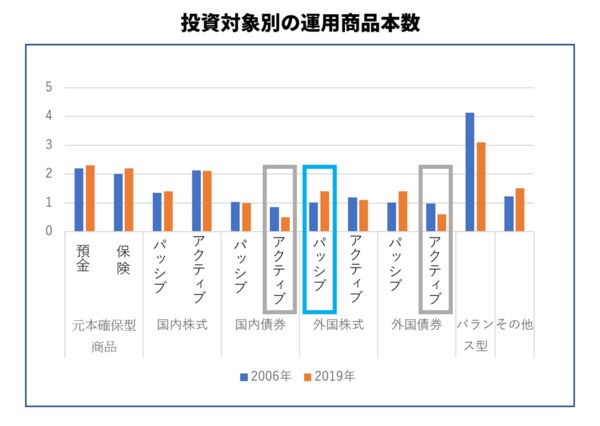

実態調査から見えてきたDCの変化と課題

まずDCが制定されたころの資産配分や運用商品を確認してみたい。以下のグラフは企業年金連合会が実施した実態調査において、投資対象別の運用商品本数を最も古いもの(2006年)と最新(2019年)で比較したものだ。このグラフから、採用商品では明らかに国内債券、外国債券のアクティブファンド(以下、アクティブ)の本数が減っている一方、外国株式ではパッシブファンド(以下、パッシブ)が増えていることが分かる。長期金利が低位で推移している中、金利戦略では超過収益を獲得しづらく、債券でのアクティブの本数が減るのは仕方ないかもしれない。外国株式については、先進国のみならず新興国や米国のパッシブが増えているのだろう。

加入者の運用の根幹をなすパッシブについては、以前はDCが始まった当初に設定されたパッシブの信託報酬が高いまま放置されているとの批判があった。多くの企業では、DC設立時に運用商品を選定した後は、運用商品を見直さないことが多く、結果として高コストなパッシブがそのまま残っていた。しかしながら、世間からの批判を受け、ここ数年間で古いパッシブの信託報酬の適正化が実施されるようになってきた。したがって、信託報酬に関する批判は以前よりは少なくなってきたのではないだろうか。そうはいってもパッシブは汎用商品であり、現在の信託報酬が十分に低いものなのかも考える必要があるだろう。

アクティブについては上述のとおり活用の機会が減っているが、背景にはアクティブの高コスト体質が挙げられる。アクティブでは専門家の知見をフル活用する分、信託報酬は高くならざるを得ないが、それでもやはり高すぎると感じている人が多いのだろう。ただ、これはDCに限った話ではなく、日本の投資信託全体の問題で、米国と比べて全体的にアクティブの信託報酬が高くなっている。しかも、直近10年間はパッシブであっても基準価額が大きく上昇したため、高い信託報酬を払ってまでアクティブを採用する動機が企業にも加入者にもなかったのだろう。高い信託報酬を払っても妥当だと思わせる実績やストーリーが必要になっていると思われる。

一方、伝統的資産と元本確保型という基本構成には大きな変化は見られない。この20年の間で資産運用業界には様々な進化があり、実際、DBにおいては伝統的資産に加えてオルタナティブの活用が進んでいる状況を踏まえると、伝統的資産中心のままである点はDCの課題の一つと言えるだろう。