2020年に行われた年金関連の法改正は人生100年時代を迎え、長く多様な働き方が可能になった環境に合わせて、老後への備え方も一人ひとりが自分に合った形で選択できるようにするものです。

iDeCoは加入や受け取りの選択肢が広がります。今回は、法改正の中でも注目の「加入できる期間の延長」について解説します。

65歳まで掛け金を積み立てられるように

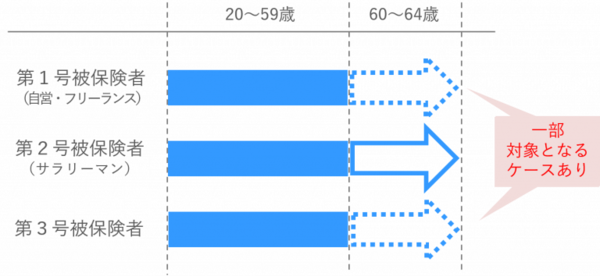

「加入できる期間」の延長ということですが、まず、そもそも現在は、60歳までしか加入(掛け金の積立)ができません。それが、今回の法改正により、国民年金被保険者であることを前提に65歳まで加入(掛け金の積立)期間が延伸されます。これは、加入者の利益に大きく貢献する変更で、今回の改正の目玉と言っていいと思います。

「国民年金被保険者」と言われてもピンとこない方もいらっしゃると思いますが、基本的に、20歳以上60歳未満の日本人はすべて、国民年金に加入している「国民年金被保険者」となります。さらに60歳以上の方についても、公務員や、民間企業に勤めサラリーマンとして働く人たちの多くは厚生年金に入っています。厚生年金保険料には国民年金保険料も含まれていますので、自動的に「国民年金被保険者」でもあることになります。

今回の変更は61歳から65歳の方が対象となるため、60歳以上の方でも、サラリーマンとして働き続ける場合は、iDeCoに加入し、掛金を積み立て続けることができるようになるわけです。

たかが5年、されど5年。老後に備える重要な“延長戦”

総務省の労働力調査によれば、2017年の時点でも、60代前半の人のうち実に67%の方が働いており、60代前半はもはや老後ではなく、「まだまだ現役」という時代になりました。つまり、60代前半は、老後に向けてまだ稼ぎ、備える時期となってきています。

それに合わせる形で、60代前半の5年間もiDeCoでの積み立てができるようにする、というのが今回の改正案です。

では、「5年間の積立」でどれぐらいお金が貯まるのでしょうか。

例えば、他の企業年金がない民間企業にお勤めの場合、月2万3,000円の積み立てができますので、5年間で138万円の積み立てができます。

138万円というと「大した額ではないな……」と思う方もいるかもしれませんが、10万円も出せば、シニア向けの平日旅行パックでそれなりにいいところに泊まれるプランはたくさんあります。楽しみを増やす意味では、十分意味のある額と言えるのではないでしょうか?

さらに、掛金の積立期間が延びるということは、貯められる金額に加え、「掛金分が全額所得から控除される」というメリットも5年分多く享受できることになります。

シニアになって年収が下がると所得税率も下がりますから、現役時代ほどの所得控除メリットは得られません。しかし、例えば所得税率5%でも住民税も合わせると、先ほどの月額2万3,000円の掛金で、年間4万4,000円も税負担が減ります。5年間で軽減される税負担額は20万円ほどと、ばかにできない金額になってきます。

もちろんその間、年間数千円の口座管理料はかかりますが、それでも掛金の所得控除によるメリットを上回ることはありません。60歳以降も税制面で恩典のあるiDeCoに加入できるのであれば活用し、老後資金を積み増しした方がいいと思います。

過去の「加入期間」を確認!「第1号」「第3号」でも対象になる場合も

ここまで「65歳まで加入できる」ことのメリットをお話してきましたが、フリーランスや自営業のような第1号被保険者の方、専業主婦のような第3号被保険者の方は、基本的には対象外となります。第1号被保険者や第3号被保険者の方は、60歳になると国民年金の被保険者ではなくなり、iDeCo加入の前提条件を満たさなくなるからです。

ただし、60歳以降も任意で国民年金に加入することができる場合があります。その条件を満たし、ご本人が国民年金に「任意加入」すれば、iDeCoも加入を続けることが可能です。

では、任意加入できるのはどんな場合なのでしょうか。その解説をする前に、国民年金について制度の基本ルールを簡単に押さえておきましょう。

そもそも国民年金は、保険料を払って加入する期間は現在最大40年と決まっています。原則65歳以降に国民年金として支払われるお金の金額は、保険料を払って加入していた期間に応じて決まる仕組みになっており、40年加入していれば満額が支給されます。20歳になった時に納め始め、60歳までずっと支払い(納付)を継続していれば、満額支給を受けられるということですね。

しかし、私が学生時代の頃は国民年金への加入は任意でした。20歳以上の大学生の国民年金加入が義務化されたのは1991年4月なので、私を含めた多くは国民年金に加入せず、保険料を払っていませんでした。つまり、1991年3月より前に学生だった方の多くは、60歳時点の加入期間は約38年と、40年に届かないケースに該当します。

これ以外にも、収入の厳しい時期に、申請をして納付を免除できる制度を利用した場合は、60歳時点で国民年金の加入期間が満額支給受けられる40年間に到達しないということになります。

しかし、そういう人は、本人の意志で加入期間が40年に到達するまで国民年金保険料を払い続けることができます。これがまさに、「第1号・第3号被保険者であっても、60歳以降もiDeCoの加入を継続できるケース」となるのです。国民年金の任意加入をしている間は「国民年金被保険者」となり、この間だけ、自営業者の方も専業主婦等3号被保険者の方もiDeCoの加入を継続することができます。

サラリーマンでない場合は、60歳になった時点で、過去の加入期間が40年未満かどうかを確認し、将来受け取る国民年金の額を増やすために、そしてiDeCoに加入できる権利を獲得するためにも、任意加入被保険者になる手続きはしておきたいですね。

ちなみに、60歳以降に支払う国民年金保険料は、全額社会保険料控除の対象になります。自営業の1号被保険者の方はiDeCoの掛金とダブルで所得控除メリットを得ることができますから、満額支給の「40年間」に達するまでの間だけにはなりますが、iDeCoの加入継続は本当におススメです。

掛金積立だけでなく新規加入の可能期間も拡大に

なお、今回の改正では、61~65歳の方の「新規加入」も可能となります。

ただし、iDeCoへの新規加入から受取開始までの間は、必ず5年以上の期間が必要になります。例えば62歳でiDeCoを始めた場合、積立期間は65歳までとなりますが、受取開始時期は67歳からとなり、65歳から67歳の2年間は積立も受取もできない期間となります。この間、残高の運用は非課税で継続できますが、口座管理料がかかり、その分残高は目減りしますので、注意が必要です。

今回は、厚生労働省 社会保障審議会 企業年金・個人年金部会での議論のまとめから、特に関心を集めたiDeCoの「加入可能年齢の拡大」を中心にご紹介しました。次回は、iDeCoの「受取開始時期の拡大」にフォーカスして解説していきたいと思います。