今回はインデックスファンドおよびアクティブファンド両方に関わる「常識」を疑います。

【投資信託選びの常識①】

投資信託選びにおいてコスト水準は非常に重要?

インデックスファンドならびにアクティブファンドの別を問わず投資信託の“専門家”が口をそろえて指摘する投資信託選びの「常識」のひとつが、「コスト水準の重要性」でしょう。確定拠出年金やNISAつみたて投資枠向けのように長期投資を前提とする投資信託選びでは更にその重要性が意識されています。低コストをうたうファンドシリーズも人気化しています。

この「常識」は正しいと考えても良いでしょうか? 投資信託選びにおいては、コスト水準はもっとも重要もしくは大変重要な要素でしょうか?

議論を単純化するために、今回は日本株ファンドのデータを使って確認していきます。

インデックスファンド選びではコストは重要な要素?

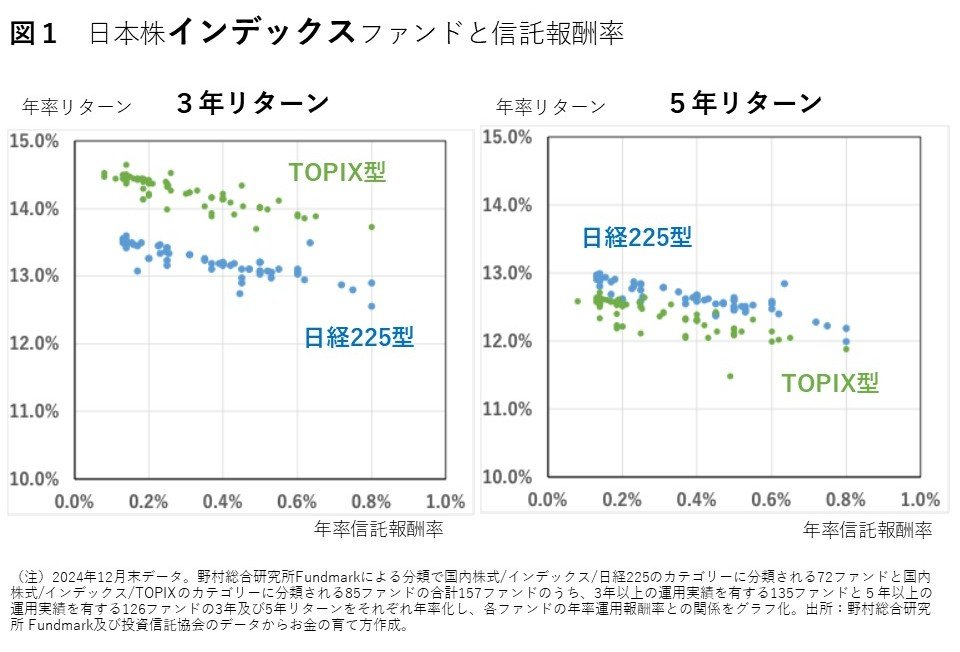

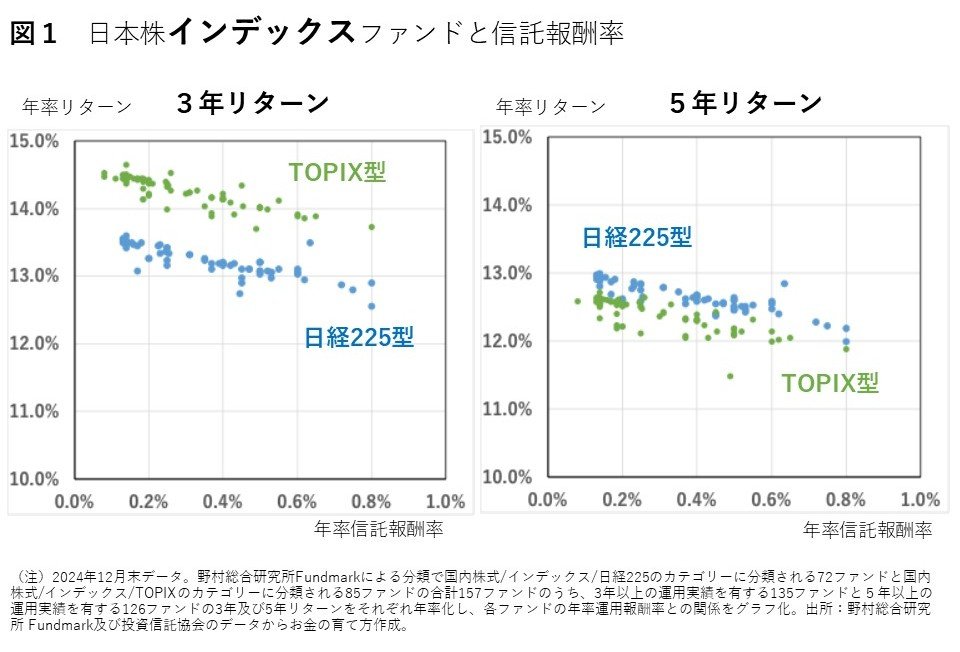

日本株インデックスファンド(日経225型およびTOPIX型)の過去3年および5年の、年率リターンと信託報酬率の関係をグラフに表してみました(図1)。3年でも5年でも信託報酬率が高くなるとリターンは低くはなっています。しかし運用成果を決定しているのは日経225かTOPIXか連動させるインデックスの選定であることは明らかです。加えて一部のファンドは他のインデックスファンドのリターンが示す水準から上下に外れたリターンをあげており、何らかの理由でインデックスとの連動が上手くいっていなかった、つまりは精緻なインデックス運用を行う運用管理力に欠けていたと想像されます。

インデックスファンド選びのポイントは?

図1からは、インデックスファンドの運用成果を決定するのは、重要度の高い順に、①連動させるインデックスの選定、②運用管理力の優劣に加えて、③運用報酬率の水準であると考えられます。①と②に関しては正しい予測は困難です。そこで確実に判断できる③を重視して、とにかくコストの安いファンドを選ぶとの考え方もあり得るとは思います。しかし①と②に関しては何もわからないわけではありません。インデックスファンドを選ぶ際には、まず①で有望なインデックスを選び、②で対象ファンドの運用管理力を評価し、その上で残った候補から③でコストの安いものを選ぶのが合理的なプロセスであると考えます。「インデックスファンドはどれでも大差ないからとにかくコストの安いファンドを選ぶ」のは理に適った考え方/アプローチではないでしょう。

なお①に関しては、合理的と思われる考え方を本連載「資産運用の常識を疑え!(第1回)」でご説明していますので、そちらをご参照ください。

また②については機会を改めてお話ししたいと思います。

アクティブファンド選びではコストは重要?

アクティブファンドではインデックスファンドに比べ運用報酬率は高く設定されています。その理由は、アクティブファンドではインデックスを上回るリターンをあげるために、優れた人材を運用・調査を中心に多く配置し、彼らの運用・調査活動を支える多大なコストが継続的にかかるためと説明されています。程度の問題はあるにしても、アクティブファンドの方がインデックスファンドに比べて運用報酬率が高くなることについては、市場では理解を得られているようです。

それではアクティブファンドの選定においてはコスト水準は重要な要素でしょうか?

インデックスファンドよりもコスト水準が高くなるのですから、重要度も高まるのでしょうか?

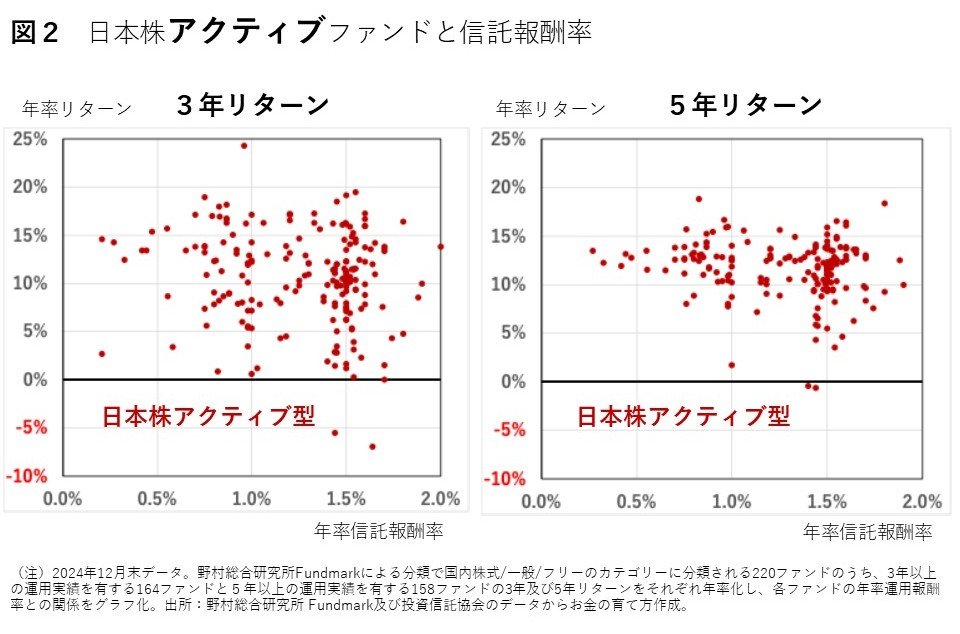

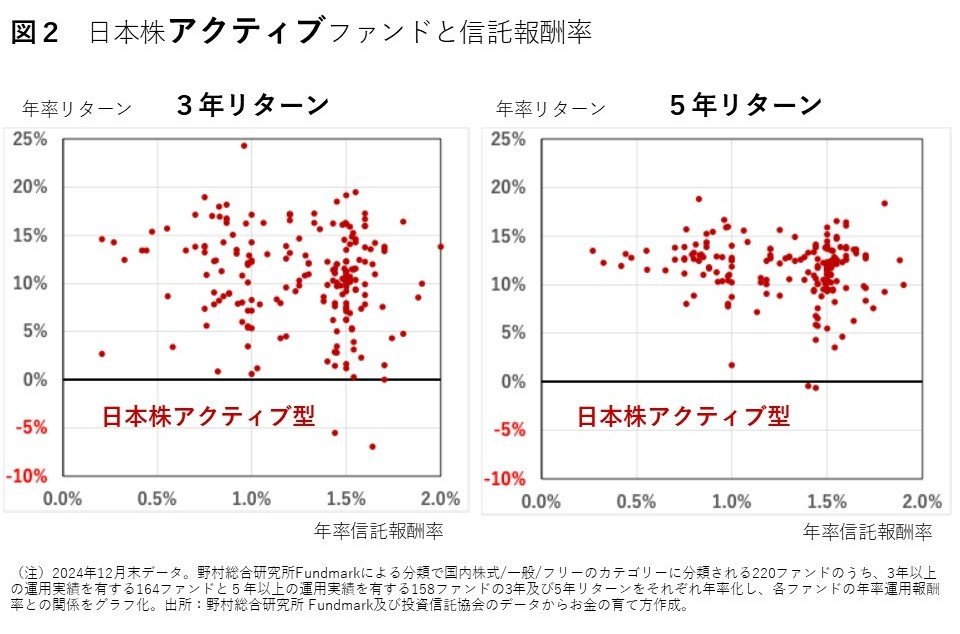

今度は日本株アクティブファンドの過去3年および5年の年率リターンと信託報酬率の関係をグラフに表してみました(図2)。

横軸の信託報酬率の水準は縦軸のリターンとはほとんど関係がなさそうです。

アクティブファンド選びのポイントは?

アクティブファンドのリターンの優劣は、運用報酬率の水準には無関係であり、やはり運用力の巧拙と前回お話しした投資手法と市場環境の相性によって左右されます。したがって、優れたアクティブファンドを選ぶには、①秀でた運用力を有し、②当面予想される市場環境下でも力を発揮すると思われる投資手法を用いるファンドから、③運用報酬率が割高でないものを選ぶことが合理的でしょう。インデックスファンドの場合と同様に、①や②は不確実なので確実な③を特に重視するとの考え方は賢明とは思われません。なお、①については別の機会に詳しくお話しします。②については本連載の前回および第6回コラムをご参照ください。

ただし、運用報酬率はアクティブファンドのリターンを決定する訳ではないものの、その水準が割高ではないことは確認すべきでしょう。同種ファンドとの比較は幅広く行われ評価機関の中には情報提供を行うところもあります。また当該ファンドから期待されるリターンの水準と比較する方法も考えられます。こちらも詳しくは機会を改めてお話しします。

【以上のことから導き出された結論:投資信託選びの常識①】

投資信託のコストの中でも信託報酬の水準は、投資信託を選ぶ際には最も重要な要素ではない。インデックスファンドでは連動させるインデックスの選定が、アクティブファンドでは運用力の優劣が非常に重要。

投資信託選びにおいて、信託報酬などのコスト水準は、確認が必要なポイントではありますが、最重要項目ではありません。インデックスファンドであっても、信託報酬が低いからといってそれだけでは優れたファンドとは言えませんし、逆に高いからといって劣っているとも言えません。信託報酬のわずかな差にこだわって、選定条件の中での優先順位を誤らないことが肝要です。

次回も投資信託選びに関する常識を疑います。

{kind=link}

{kind=link}