デリバティブ内包型の金融商品

先々月の『なぜいま「仕組みローン」なのか』、先月の『仕組み商品「ルックスルー」の実務』では、相次いで、いわゆる「仕組み商品」と呼ばれる金融商品への投資に当たっての、実務上の留意点を取り上げてみた。これらの金融商品はデリバティブ取引そのもの(またはそれに類似する経済性)を組み込んだもので、通常の同年限の債券(国債など)には出せない利回りなどが魅力だが、商品によって複雑な条件・リスクがあるため、投資対象としてこうした仕組み商品に取り組む際には、固有のリスクを理解することが大切だ。

ただし、投資リスクはともかくとして、仕組み商品の多くは、会計上は非常に簡便な処理が認められる。というのも、「組込デリバティブのリスクが現物金融商品に及ぶおそれがない」などの場合には「一体処理」が認められ、いわば、デリバティブ取引を会計上「存在しないもの」として取り扱うことが可能だとされているからだ。実務上、機関投資家向けに組成される仕組み商品は、組込デリバティブのリスクが元本に及ばないように設計されていることが多い。

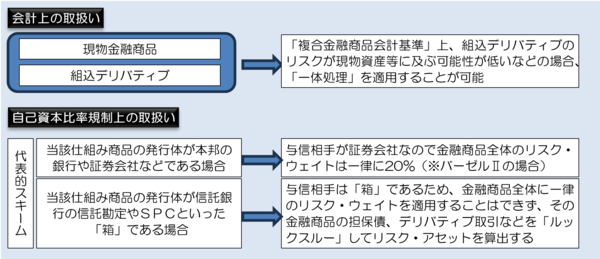

しかし、金融機関の自己資本比率規制上は、それらの仕組み商品の発行体に応じてリスク・ウェイト等の取扱いが変わるものと考えられる。大雑把に分類して、仕組み商品自体の発行体が証券会社などであるケースは、デリバティブ取引の経済性も含めてその証券会社等に対する信用リスクと考えられるが、仕組み商品の発行体が信託、特別目的会社(SPC)などの「箱」であれば、その中身を「ルックスルー」したうえで、担保債、デリバティブ取引のカウンター・パーティ・リスク、CVAリスク相当額などを算出する必要がある、というのが著者自身の見解だ。これをまとめると図表1のようなイメージだろう。

図表1 仕組み商品の会計上・自己資本比率規制上の取扱い

クレジット・リンク系の商品とCDS

ただし、信用リスクに関するデリバティブが組み込まれている場合には、上記の結論が、少し変わってくる可能性がある。いわゆる「CLN」、「CLL」などと呼ばれる金融商品がそれに相当する(CLNは「クレジット・リンク・ノート」、CLLは「クレジット・リンク・ローン」を意味する)。本稿ではこれらの論点のうち、まずは金融商品会計上の論点について触れておきたい。

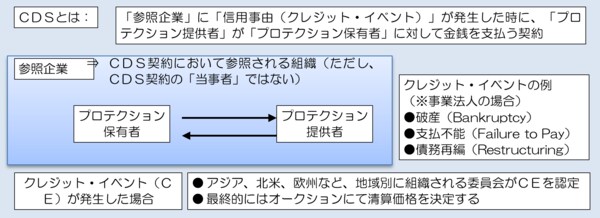

CLNやCLLとは、CDS(クレジット・デフォルト・スワップ)と呼ばれるデリバティブ取引を組み込んだもので、疑似的にその「参照銘柄(=企業等)」に対する社債や貸出金のような経済性を作り出すことができる金融商品だ。ちなみにCDSとは、プロテクションの買い手がプレミアム料を支払う代わり、「信用事由」が生じた際にはプロテクションの売り手から一定額の「保証」(のようなもの)を支払う、などとする契約のことである(図表2)。

図表2 CDSの概要

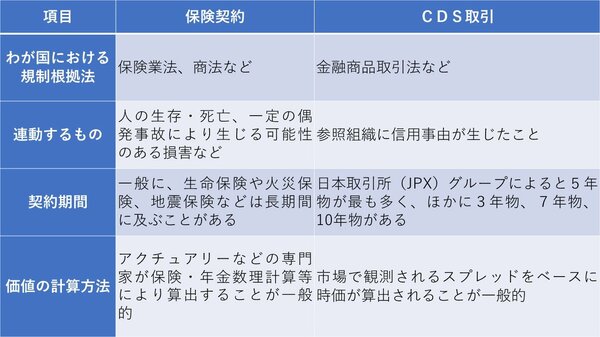

このCDS、「クレジット・イベント」(代表的には破産や支払い不能、債務再編)などが発生した場合に「保証」(のようなもの)を受けることができるため、よく保険などに例えられるが、保険との違いはCDS自体が市場で広く取引されており、(銘柄にもよるが)一般に流動性が高く、時価変動を伴う点などにある(図表3)。

図表3 保険とCDSの違いの例

こうしたことから、CDSは一般にデリバティブとして扱われるが、これは企業会計上も同様だ。このため、原則的にいえば、CDSを組み込んだCLNやCLLも「区分処理を行い、組込デリバティブであるCDSは時価評価・当期損益処理しなければならないのではないか」、といった疑問が生じる。これについてはどう考えればよいだろうか。

複合金融商品会計基準上は「各投資家が設定した格付以上ならOK」

しかし、これに関しては自動的に「時価評価・P/Lヒット」とはならないから安心して良い。企業会計基準委員会のいわゆる複合金融商品会計基準上は、「元本又は金利が第三者の信用リスクに係るデリバティブ」(つまりCDSなど)については「元本リスクあり」とみなされる可能性があるものの、一定の格付け基準を満たした場合などにおいては「当該複合金融商品全体の信用リスクが高くない」と判断して良いとされるからだ。

会計基準上は「具体的にどの格付業者でいくら以上なら『元本リスクなし』とみなしてよいか」に関する具体的な基準はないが、『企業会計基準適用指針第12号 その他の複合金融商品(払込資本を増加させる可能性のある部分を含まない複合金融商品)に関する会計処理』(以下『複合基準』と呼ぶ)の第27項では、次のような指針が示されている(太字下線は引用者による加工)。

「特別目的会社が高い信用力を有する利付金融資産を裏付けにして当該特別目的会社以外の参照先の信用リスクに係るデリバティブを組み込むことによって組成された複合金融商品(例えば、クレジット・リンク債やシンセティック債務担保証券)については、当該複合金融商品全体の信用リスクが高くない場合(これには、例えば、格付機関による格付けに基づいて満期保有目的の債券として設定した適格要件を満たしている場合や、これと同等程度の客観的な信頼性を確保し得る方法により判断されている場合を含む。)、組込デリバティブのリスクが現物の金融資産の当初元本に及ぶ可能性は低いと考えられる。このため、当該複合金融商品も区分して処理する必要はないこととなる。」

これを著者なりに解釈すると、こうだ。

たとえばある金融機関が「当社が満期保有目的の債券として保有することができる債券は、適格格付業者が付す外部格付のうち、おおむねBBB-以上の格付けを有するものとする」、といった基準を有している場合には、CDSの参照組織の外部格付がその基準に合致している限り、そのCDSのリスクが現物に及ぶ可能性が低いと判断して良い、ということである。この基準はその金融機関によって異なるだろうが、要するにその金融機関の投資適格基準とある程度整合していれば良いのではないだろうか。

したがって、その金融機関にとっての「格付基準」に合致した銘柄を参照している限り、CLNについては「満期保有目的の債券」または「その他有価証券」として、CLLは「貸出金」として、それぞれ会計処理・評価・時価開示等を行えば良いと考えられる。

区分処理が必要になることも!

ただし、こうした理屈に照らすと、困ったことが生じ得る。

格下げだ。

また、格下げ以外にも、その参照組織の信用力が著しく悪化したと判断される一定の事由が生じた場合には、同様に、「組込デリバティブのリスクが現物金融商品に及ぶ」ことになる。この場合は、どうすれば良いか。

これについて『複合基準』第27項の記述には、こんな続きがある。

「なお、当該複合金融商品を、満期保有目的の債券やその他有価証券として処理した場合において、もはや信用リスクが高くないとはいえなくなったときには、その時点の時価を新たな取得原価として第3項又は第9項に示す会計処理を適用する。」

「第3項または第9項に示す会計処理」とは、「組込デリバティブを区分処理すること」(第3項)、「当該複合金融商品全体を時価評価し、評価差額を時の損益として処理すること」(第9項)を意味する。

すなわち、CLNやCLLが参照する銘柄について、その投資家が適格基準として設定した基準を下回った場合には、もはやそれらのCLNやCLLを一体処理の対象とすることはできなくなる、ということだ。

実際、著者が間接的に耳にした事例としては、某総合電機メーカーが格下げになった影響で、いくつかの金融機関がこの複合金融商品会計に従いCLNやCLLの時価評価損失を計上していたというものがあるようだが、このあたりはCLNやCLLなどに投資する際のリスクのひとつであるし、また、いわゆる「ジャンク債」「ディストレス債」などに相当する投資をCLNやCLLで行うことは、会計上の制約があるといえるだろう。

なお、CLNやCLLについてはほかにも「銀行自己資本比率規制上の信用リスク・アセット」という重要な論点があるが、これについては稿を改めたいと思う。