過大支払利子税制とは?

著者自身が運営する会社に最近、頻繁に寄せられる問い合わせ項目の中に、「過大支払利子税制」と呼ばれる制度がある。

これは、「所得金額と比べて過大な利子を支払うことを通じた租税回避を防止するための税制」とされ、一定要件を満たした「負債利子」について、一定額を超えた部分の損金算入を認めない、とする取扱いのことだ。

どうしてこんな税制が注目されているのか。

おそらくその理由は、農林中央金庫の決算を巡って、某大手新聞が5月24日付で報じた『農林中金の不振、もう一つの誤算 外貨調達に思わぬ課税』と6月11日付で報じた『〈金融取材メモ〉不振の農中、もう1つの誤算』という2つの記事だ。とりわけ後者の記事には「外貨調達費用、思わぬ課税 損金算入は20%まで」という副題が付けられており、「すべての外貨調達費用は一律で20%までしか損金算入できない」かの印象を与えかねないものだからだ。

一連の記事を要約すると、農中の24年3月期決算で、外貨調達のうちとりわけ通貨スワップにかかる資金調達費用がこの過大支払利子税制の対象となってしまい、思わぬ費用負担が生じた、とするもので、税負担は「最大900億円程度増えたようだ」(関係者)、とも記載されている。

これに加えて記事では通貨スワップ費用を巡り、金融庁は「通貨スワップは為替ヘッジの手段のため借り入れにはあたらず、課税対象にならない一般的な費用にあたる」と主張していたのに対し、財務省・国税庁は通貨スワップ費用について「経済的な性質が利子に準ずる」とする租税特別措置法施行令の規定も根拠に「支払利子に準ずる」と結論付けた、などとある。

最初のポイントは「対象支払利子等」の範囲

こうした記事(とくに副題)を読み、外貨の運用・調達を行っている一部の金融機関関係者の間では、「当社もこの過大支払利子税制の適用を受けるのではないか」、といった不透明感も広がっているようである。

もちろん、これは誤解だ。あくまでも、過大支払利子税制の影響が生じるのは、市場性の資金調達が多く、しかもいわゆる「逆ザヤ」状態となるなどの特殊な条件を満たしたときに限られるからだ。

あくまでも一般論だが、新聞記事は限られた文字数で一般読者にわかりやすく伝えることを重視しており、正確性はときとして軽視されるフシがある。

そこで、本稿ではこの過大利子税制について、財務省の『過大支払利子税制の概要』というページに加え、租税特別措置法・同施行令などの規定をもとに、制度自体の概要を解説してみたい。

今回の過大支払利子税制、対象となる「利子」(※細かいようだが、法律の用語では「利子」であって「利息」ではない)は、いったいどう定義されているのだろうか。

ここでポイントとなるのが、「対象支払利子等の額」、という概念だ。

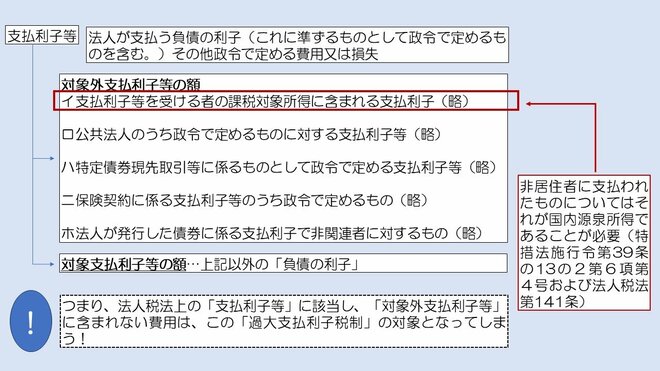

租税特別措置法第66条の5の2の規定では、まず「支払利子等」を「法人が支払う負債の利子その他政令で定める費用又は損失」と定義しており(ちなみに「政令で定める費用」には手形の割引料やリース利息などが含まれる)、「対象外支払利子等の額」を列挙したうえで、これら「対象外支払利子等の額」以外のものを、この税制の対象の「対象支払利子等の額」と定義している。これだけでも大変にわかり辛いが、複雑な条文をできるだけ要約して、概念を示したのが、次の図表1だ。

図表1 「支払利子」、「対象外支払利子」、「対象支払利子」の考え方

(出所)租税特別措置法第66条の5の2第2項各号を参考に作成

記事および条文から、通貨スワップにかかる資金調達費用は「負債の利子」に該当し、かつ、「対象外支払利子等の額」に含まれない(と財務省や国税庁が判断した)ため、この税制の適用対象となったと考えられる。

また、なぜ通貨スワップ費用が「対象外支払利子等の額」に含まれなかったのかについての解説は見当たらないが、その理由については、それが外国法人に支払われたものだったからだ、という可能性がある。

「対象外支払利子等の額」について規定した「イ 支払利子等を受ける者の課税対象所得に含まれる支払利子」の詳細について、租税特別措置法施行令第39条の13の2第6項第4号および法人税法第141条によると、「外国法人」に対して支払った利子のうち、「対象外支払利子等の額」に含められるためには、それが国内源泉所得である必要がある。

今回のケースだと、通貨スワップ費用が「負債の利子」とみなされたうえ、「対象外」となるための要件である「国内源泉所得」とみなされず、結果的に「対象支払利子等の額」に算入されてしまった可能性がありそうだ(ただし、このあたりは記事に明記されていないため、あくまでも想像ベースである)。

控除できる受取利子等の要件

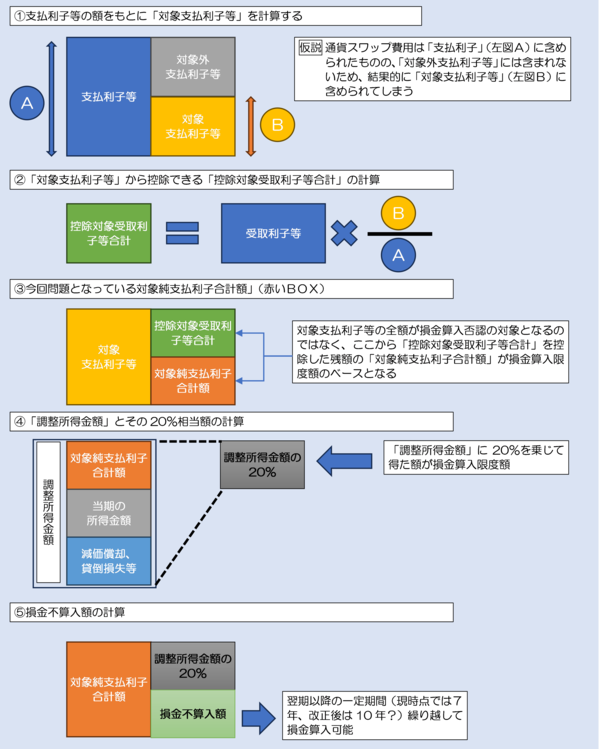

以上が「対象支払利子等合計額」の計算ロジックの概要だが、その全額(たとえば、支払った通貨スワップ費用)が損金不算入の対象となるわけではない。実際には「受取利子」も存在するはずだからだ。

そこで、税法では、事業年度ごとに、「対象支払利子等合計額」から、「控除対象受取利子等合計額」を差し引いた残額を「対象純支払利子等の額」と定義して、この「対象純支払利子等の額」の額が「調整所得金額」の20%を超えた場合にのみ、この「過大支払利子税制」の対象としているのである。

大雑把にいえば、「控除対象受取利子等合計額」は支払利子の総額に占める「対象支払利子等合計額」の割合を受取利子の額に掛けたもの、そして問題の「対象純支払利子合計額」は、先ほどの図表1で計算した対象支払利子等合計額から、この控除対象受取利子等合計額を控除したものだと考えて良い。そのうえで、この「対象純支払利子合計額」に当期所得、減価償却費、貸倒損失等を加算した金額(いわゆる「調整所得金額」)を算出し、この「調整所得金額」の20%を超えた部分を「過大支払利子」として損金不算入の対象とすることが定められている。

ただし、損金不算入とされた「過大支払利子」は翌期以降、7年間繰り越して損金算入が可能とされているが、報道等によれば、この繰越期間を10年に延長することも計画されているという。

逆ザヤ+対象支払利子等の額の大きさ

以上までの説明だとわかり辛いため、これを図示してみた(図表2)。

図表2 損金不算入額の計算

(出所)租税特別措置法第66条の5の2および財務省『過大支払利子税制の概要』を参考に作成

すなわち、支払利子等の総額が受取利子等の総額を上回っていて、支払利子等に占める通貨スワップ利息等の額のシェアが高ければ、この税制の影響を受ける可能性がある、ということだ。

実際に試算してみた

この考え方に従い、農林中央金庫が公表している2024年3月期の決算概況をもとに、報道通り税負担の増加額がおおむね900億円となるかどうかを検証してみよう。といっても、著者自身は農林中央金庫の内部情報など持っていないから、シミュレーションにあたっては便宜上、農中の決算データをもとに、次のような前提を置く。

●受取利子等…単体損益計算書上の「資金運用収益」

●支払利子等…単体損益計算書上の「資金調達費用」

●対象支払利子等…単体損益計算書上の「金利スワップ支払利息」

●減価償却費…連結キャッシュ・フロー計算書上の「減価償却費」

●当期の所得…単体損益計算書上の「税引前当年度純利益」

ただし、一般に銀行経理上、「金利スワップ利息」には通貨スワップにかかるものだけでなく、金利スワップにかかるものも含まれていると考えられ、正確な計算には通貨スワップ利息と金利スワップ利息を区分しなければならないほか、通貨スワップによる受取利息と支払利息をグロスアップする必要などもあるため、公開データのみからの正確な計算は困難である。

これに加え、持って来る数値に連結、単体のものが混在していること、課税所得が企業会計上の税引前当年度純利益と一致するとは限らないこと、など、いくつか不正確さが残る。

以上の前提条件のうえで、実際に計算してみたものが、次の図表3だ(ただし実効税率は30%として計算している)。

図表3 税負担の増加額の試算

|

項目 |

金額(百万円) |

摘要 |

|

①支払利子等の額 |

2,600,720 |

単体損益計算書上の「資金調達費用」 |

|

②対象支払利子等 |

1,069,758 |

単体損益計算書上の「金利スワップ支払利息」 |

|

③受取利子等 |

1,954,174 |

単体損益計算書上の「資金運用収益」 |

|

④控除対象受取利子等合計 |

803,813 |

③×(②÷①) |

|

⑤対象純支払利子合計額 |

265,945 |

②-④ |

|

⑥減価償却費 |

24,094 |

連結キャッシュ・フロー計算書上の「減価償却費」 |

|

⑦当期の所得金額 |

170,490 |

単体損益計算書上の「税引前当年度純利益」 |

|

⑧調整所得金額 |

460,529 |

⑤+⑥+⑦ |

|

⑨損金算入限度額 |

92,106 |

⑧×20% |

|

⑩損金不算入額 |

173,839 |

⑤-⑨ |

|

⑪この制度による税負担の増加 |

52,152 |

⑩×30% |

(出所)著者作成

結果的には図表3⑪欄に示した通り、公開された決算書ベースでは、この税制による税負担の増加額は522億円と試算された。報道されている900億円よりもかなり少ないが、その理由は用いている数値が実際の課税所得計算のものと異なっているからだろう。計算のロジックとしての粗さは否めないが、それでも報道の通りなら、通貨スワップ調達費用のために、税負担が増えていることに関しては間違いなさそうだ。

他のメガバンクグループ等では(おそらく)この問題は生じない

ただ、ここで気になるのは、同じ問題が他の金融機関等でも生じないかどうか、だ。

これに関連し、3メガ(三菱UFJフィナンシャル・グループ、三井住友フィナンシャルグループ、みずほフィナンシャルグループ)の2024年3月期決算(※ただし連結ベース)で同じ試算を行ってみた。

そもそもこれら3メガは金利スワップ支払利息という項目が連結損益計算書に見当たらなかったため、便宜上、「その他の支払利息」を「②対象支払利子等」とみなして試算したところ、「⑤対象純支払利子合計額」がいずれもマイナスとなってしまった。「④控除対象受取利子等合計」の部分が「②対象支払利子等」の額を超過してしまっているからだ(図表4)。

図表4 メガバンクに関する試算結果(金額単位:百万円)

|

グループ |

②対象支払利子等 |

④控除対象受取利子等合計 |

⑤対象純支払利子合計額 |

|

MUFG |

560,796 |

835,825 |

-275,029 |

|

SMFG |

711,354 |

1,020,113 |

-308,759 |

|

みずほFG |

355,187 |

419,726 |

-64,539 |

(出所)各社決算短信・連結損益計算書をもとに作成

「⑤対象純支払利子合計額」がマイナスであるということは、この「過大支払利子税制」の適用がない、ということを意味する。

結局のところ、農林中央金庫が2024年3月期決算において、「過大支払利子税制」の適用を受けてしまったのは、資金運用収益の額が資金調達原価の額を下回った(つまり逆ザヤ)になったことと、通貨スワップなどの支払利息の金額が資金調達原価全体にしめるシェアが高いこと、という2つの特殊要因によるものと推察される。

したがって、少なくともこの税制が日本の金融機関全体に影響を与える可能性は、そこまで高くはないのではないか、というのが著者自身の見方である。