iDeCo(イデコ、個人型確定拠出年金)は税制メリットが大きい、お得な制度です。まず、積み立てるときには掛金が全額所得控除の対象になり、運用するときには運用益が非課税に、また、受け取るときも退職所得控除や公的年金等控除が適用になるのです。

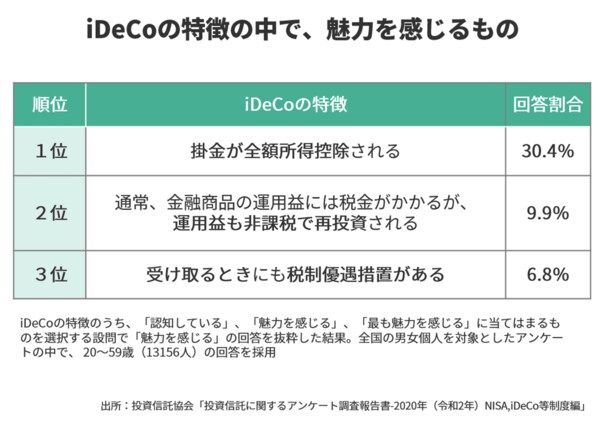

その中でも、最も魅力的だとされるメリットが掛金の全額所得控除ですね。先日、公表された投資信託協会のアンケート調査(一般社団法人 投資信託協会「投資信託に関するアンケート調査報告書-2020年(令和2年)NISA,iDeCo等制度編」)でも2位のトリプルスコアとダントツでした。

掛金の全額所得控除は、所得税や住民税を負担している人であれば、誰でも必ず税金の負担が減るメリットですから、この結果もうなずけます。

でも、先ほどのアンケート調査結果をひと通り眺めてみると、「運用益非課税のメリットをちゃんと考えている人が増えているなぁ~」とも感じます。そして、これまでとは違う「これからのiDeCoの姿」を思い描くことができました。どういうことなのか、ご説明しましょう。

***

セミナー参加者(以下、参加者)

セミナーでご説明いただいたiDeCoの税制メリットのこと、よく分かりました。

特に、掛金の全額所得控除はとても魅力的なメリットですね。

講師

そうですね。本質的に掛金の全額所得控除とは、税金が減って手取りが増えるってことですから、現役世代の皆さんにとってはうれしいメリットですよね。

でも、不公平なメリットでもあるんですよ。

参加者

えっ、不公平ってどういうことですか?