所得税から控除し切れなかった分は、翌年分の住民税から控除される

参加者

えっ?そうなんですか! それなら、住宅ローン控除「枠」の使い残しは、実質的にないってことになりますね。

講師

住民税から控除できる分は上限があるので、使い残しが「なくなる」と言い切れるわけではありません。ただ、住民税からも控除できる事実は、意外とご存じない方が多いようですね。

前回の「試算で検証!iDeCo(イデコ)とふるさと納税は『併用したら損』なの?」同様、今回も具体的な試算をご紹介したいと思いますが、その前に確認させてください。

はじめに、「iDeCoを始めたい」とおっしゃっていましたよね?

参加者

ええ、そろそろ老後資金の準備を始めようと思って……。

講師

そうすると、比較すべきは、住宅ローン残高があることを前提として、老後資金の準備はひとまず預金などで準備する、iDeCoを併用しない場合と、iDeCoを併用する場合の2パターンになりますね。

参加者

そうか……iDeCoとの併用が損になるなら、iDeCo以外の選択肢も考えておかなければいけませんね。

そうなった場合は、おっしゃる通り、住宅ローン控除を受けている間は預金で老後資金を積み立てようと思います。

講師

分かりました。

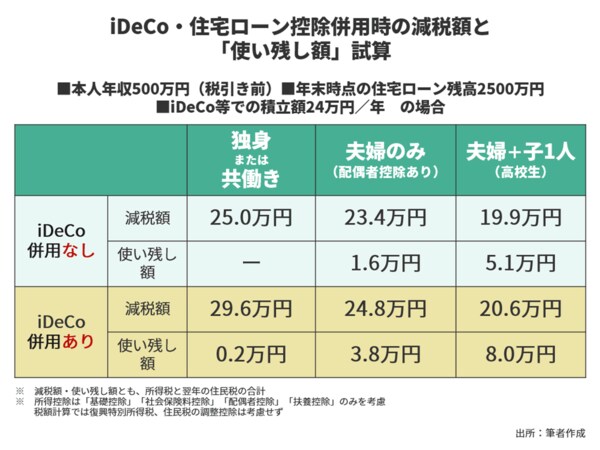

それでは、■本人年収500万円(税引き前)■年末時点の住宅ローン残高は2500万円(年収の5倍)という前提で、独身または共働き、夫婦のみ、夫婦+子1人のそれぞれについて、■老後資金準備として毎月2万円(年間24万円)の積立を、iDeCo以外(預金)で実施する場合、つまり、iDeCoを併用しない場合とiDeCoを併用する場合で、減税額と住宅ローン控除の使い残し額を比較してみましょう。

講師

まずは「iDeCo併用なし」をご覧ください。これがいわば、住宅ローン控除単体でのメリットと言えるでしょう。

独身または共働きだと、所得税と住民税の負担が、年末時点の住宅ローン残高2500万円の1%、25万円も減ることになるのです。

参加者

これはうれしいですね~。でも、わが家は夫婦2人暮らしなので、この試算だと住宅ローン控除の使い残し額の分だけ、減税額が減りますね。そうなると、やはり妻とは別れたほうがいい……?

講師

またその話ですか(呆)! どうしても住宅ローン控除に使い残しがあるかないかだけで考えてしまいがちですね。

そもそも、なぜ、使い残しが出てくるのですか?