目次

ESG投資の7つの手法を1つずつ解説

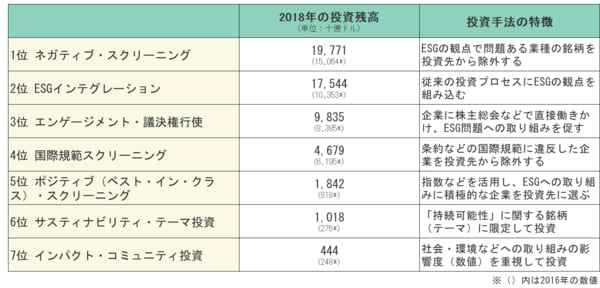

ESG投資を実践する手法としては、「GSIA(世界持続可能投資連合)」という世界的な団体が以下の7種類と定義しています。各手法の特徴を簡単にまとめました。

ネガティブ・スクリーニング

特定のセクター(業種)や個別企業をポートフォリオ(投資で運用する商品の組み合わせ)から除外

ポジティブ(ベスト・イン・クラス)・スクリーニング

各セクター内でESG評価が高い企業でポートフォリオを構築

国際規範スクリーニング

国際的な規範に違反した企業をポートフォリオから除外

ESGインテグレーション

従来の投資プロセスにESGの要素を組み入れて総合的に投資判断

サステナビリティ・テーマ投資

ESGの特定テーマ(クリーンエネルギー、グリーンテクノロジー、サステナブル農業など)を投資対象とする

インパクト・コミュニティ投資

社会問題や環境問題の解決を目的とした投資

エンゲージメント・議決権行使

ESGの課題について経営陣との対話や、株主としての意見表明を行う

続いて、1つずつ詳しく解説していきます。

1.ネガティブ・スクリーニング

ネガティブ・スクリーニングはESGの観点で問題がある業種や企業を「審査・選定(スクリーニング)」し、投資先から外す手法です。1920年代にアメリカの宗教団体が教義に反する「酒」「たばこ」「賭博」などに関連する銘柄を投資先から除外したことが始まりとされ、最古のESG投資手法と言われています。

なお現在では、「化石燃料」「原子力発電」「武器製造」「ポルノ」「温室効果ガス排出」などに関連した投資銘柄も除外対象とされていることが多いようです。

2.ポジティブ(ベスト・イン・クラス)・スクリーニング

ポジティブ・スクリーニングはネガティブ・スクリーニングとは対照的に、ESGの観点から評価の高い業種や企業に投資する手法です。投資先選びには、指数算出会社がESGの観点で企業を評価した「ESG格付け(指数)」を活用します。

代表的な指数である「MSCIジャパンESGセレクト・リーダーズ指数」に採用されている日本企業の中では、オムロンやソニーなどがMSCI社のESG格付で最高評価のAAAを獲得しています。

3.国際規範スクリーニング

環境破壊や人権侵害などESGに関連する国際規範と照らし合わせ、最低限の基準に達していない企業を投資先から除外する手法です。参考とする国際規範は国際労働機関(ILO)が定める児童労働や強制労働に関する条約などのほか、人権の保護や環境への対応に関する10の原則からなる「国連グローバル・コンパクト(UNGC)」など多岐にわたります。

なお、どの国際規範を採用するかは機関投資家などが各自で判断します。

4.ESGインテグレーション

投資先企業を評価・決定する従来のプロセスに、ESGに関する取り組みを含めた「非財務情報」も織り込んで「総合的に」判断していく手法です。

この「総合的に」というのが肝です。環境や従業員に配慮した取り組みを行っているかどうかだけでなく、しっかりと収益を上げているかという財務面も考慮します。

5.サスティナビリティ・テーマ投資

ESGの中でも、「持続可能性(サスティナビリティ)」に関連するテーマに着目して投資する手法です。

個人投資家の方でも投資できる投資信託の中には、持続可能性に関連する再生可能エネルギーや水処理といったテーマ型の商品も登場しています。株式のみならず債券投資でも、国や自治体、企業が環境保全活動の資金調達のために発行する「グリーンボンド」などが近年拡大しています。

6.インパクト・コミュニティ投資

インパクト・コミュニティ投資とは経済的なリターンだけでなく、社会および環境へ良い影響(ポジティブ・インパクト)をどの程度生み出しているかも同様に重視する手法のことです。

社会的なインパクトと経済的リターンのどちらに重きを置くかはそれぞれの投資家の運用方針によって異なりますが、GSIAでは地域社会開発を目的とした場合の投資を「コミュニティ投資」といい、経済への好影響を重視する場合は「インパクト投資」と呼んでいます。

なおインパクト・コミュニティ投資では、ESGに配慮した取り組みを行い、どの程度好影響をもたらしたかを数値で評価するのが特徴です。例えば、新興国で子供の識字率や就学率の向上を目指す企業やプロジェクトを評価する際は、活動によって就学率や識字率が何%アップしたのかを評価するのです。

とはいえ、比較的新しい投資手法ということもあり、まだまだ成長の余地のある段階だと言えそうです。

7.エンゲージメント・議決権行使

エンゲージメント・議決権行使とは、投資家が投資先企業に対して行う、目的を持った対話のこと。方法としては経営層との面談や、株主総会での意見表明など多岐にわたります。

経営層との対話や株主総会での議決権行使などを通じて、企業にESG問題への取り組みを直接的に促すのが主な目的です。その結果、改善がみられない場合などは投資対象から外すこともあるようです。なお、エンゲージメントを行う投資家は「物言う株主」といった呼ばれ方をされることもあります。

投資家の注目度が高いESG投資の手法は?

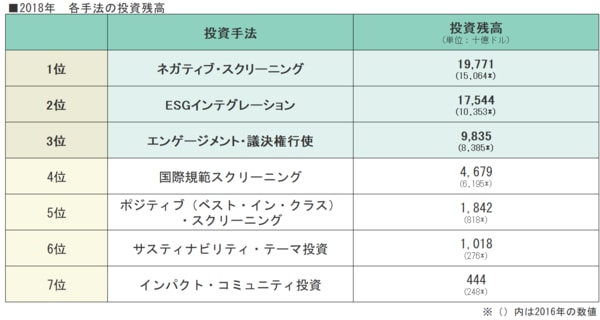

ここまで紹介した7つの手法ですが、すべてが均一に活用されているわけではありません。GSIAが発表した、各手法の投資残高を見ると偏りがあるようです。

上表は、世界の機関投資家によるESG投資を、投資残高が多い順に並べたものです(2018年時点)。つまり上位ほど、多くの機関投資家に広く活用されている注目度の高い投資手法と言えます。

ここからは特に投資残高の多い上位3手法について、その背景などをみていきましょう。

投資残高1位 ネガティブ・スクリーニング

1位の「ネガティブ・スクリーニング」は先述のとおり最古のESG投資手法で、長い歴史があることが残高がもっとも多い理由と言えます。

1920年代から活用されはじめ、その後1960年代のベトナム戦争や黒人差別撤廃などの社会運動の高まり、さらには1990年代以降の地球温暖化への関心などを背景に、最も投資残高の多い投資手法に成長しました。

例えば国内企業では、日本生命がクラスター弾や生物兵器、対人地雷、化学兵器の製造を行っている企業に対する投融資の禁止を明示しています。

投資残高2位 ESGインテグレーション

2位の「ESGインテグレーション」は、2016年が10兆3532億ドルだったため近年、大きく伸びている手法です。もともと多くの投資残高があった従来型の投資プロセスの枠組みにESGの要素が組み込まれたことで、新たに「ESG投資」の仲間入りをしたとの見方もできます。

日本では、厚生年金や国民年金の財源となる資金の管理・運用を行う「GPIF(年金積立金管理運用独立行政法人)」が、2019年に委託先運用会社の総合評価の方法にESGインテグレーションを追加しました。

世界的に見ても規模の大きい組織であるGPIFがESGインテグレーションを取り入れたことは、日本の機関投資家に影響を与えたと考えられています。

投資残高3位 エンゲージメント・議決権行使

「エンゲージメント・議決権行使」の残高が上位に来ている背景には、世界的なコーポレートガバナンス(企業統治)強化の動きがあると言われています。企業経営を監視するだけでなく、企業の改善を図る必要もあるため、直接企業に働きかけを行う「エンゲージメント・議決権行使」を重視する機関投資家が多い、というわけです。

その一環で生まれたものの1つに、「スチュワードシップ・コード」という機関投資家の行動原則をまとめたものがあります。リーマンショックの反省などから、短期的な利益の追求だけでなくコーポレートガバナンスを向上させるため、2008年にイギリスで生まれました。

この動きは複数の国に広がり、日本でも2014年に金融庁が「日本版スチュワードシップ・コード」を策定。その中で企業の持続的成長を促すために、機関投資家は「エンゲージメント」を通じて投資先企業を深く理解する必要があるといった内容が盛り込まれました。

なお、この記事の執筆時点で288の機関投資家が「日本版スチュワードシップ・コード」を受け入れています。

市場全体が成長傾向…今後、1位が変わる可能性も

これまでの内容をまとめてみると、最も歴史の古いネガティブ・スクリーニングの規模はまだまだ大きいようです。

近年では投資先を除外するだけのネガティブ・スクリーニングよりも、ESGへの取り組みに積極的な企業に投資するために、他の投資手法を重視する機関投資家も増えてきています。ESGインテグレーションがここ2年で大きく投資残高を伸ばしていますし、数年のうちに1位が入れ替わることもあるかもしれません。

なお、4位の国際規範スクリーニングを除いて、各手法の投資残高は2016年と比較していずれも増加しています。ESG投資の市場そのものが、成長傾向にあると言えるでしょう。