技あり!年金サバイバル “繰り下げ”れば受け取り額は増える!

そこで、公的年金を幹として、企業年金で補強する組み合わせを考えてみることにします。ポイントは受け取り年金額を増やして組み合わせること。ここで登場するのが「年金の繰り下げ」という制度です。

公的年金は、65歳でなく68歳や70歳まで待って受け取りを開始すると年金が増額されます。これを年金の「繰り下げ」と言います。1カ月当たり0.7%、3年間繰り下げると0.7%×12カ月×3年=25.2%、5年間繰り下げれば42%も増額と、実に年率8.4%で増えることになります。今どきほぼノーリスクでこれだけの利回りのある運用商品はありません。

山田さんの会社の場合、企業年金も65歳まで支給開始を繰り下げられ、年2.5%の複利がつきますので、5年間据え置くと13%原資が増えます。

夫・妻それぞれの各種年金を繰り下げてみる

では、以下の3つの組み合わせのうち、なにをどの程度の年齢まで繰り下げるのが一番いいか、考えてみましょう。

組み合わせは何十通りも存在しますが、先ほど選択した「一時金受け取り75%」に加え、「一時金受け取り50%」のパターンも試算しました。

それぞれのケースで、収入と想定される支出をグラフにしています。

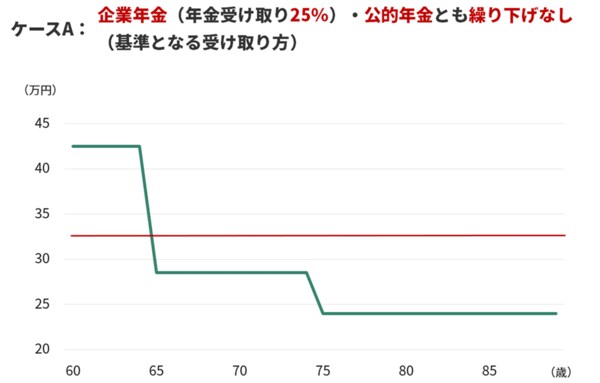

ケースAは、いわば通常の受け取り方です。65歳までは給与所得があるので安泰ですが、65歳以降はガクンと減り、70歳以降には受け取り金額が25万円を下回ってしまいます。これでは暮らしていけません。

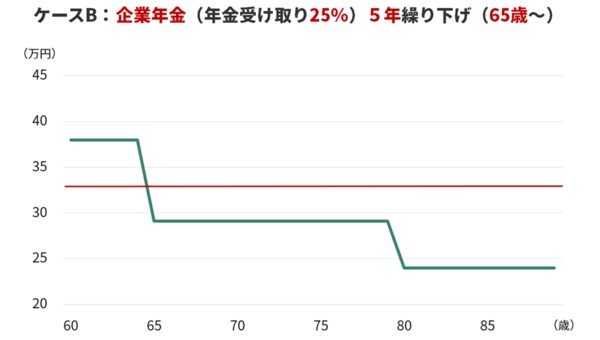

ケースBは退職金の25%を原資とした企業年金を5年繰り下げ、65歳から受け取り始める場合。しかし、ケースAと状況はあまり変わりませんね。

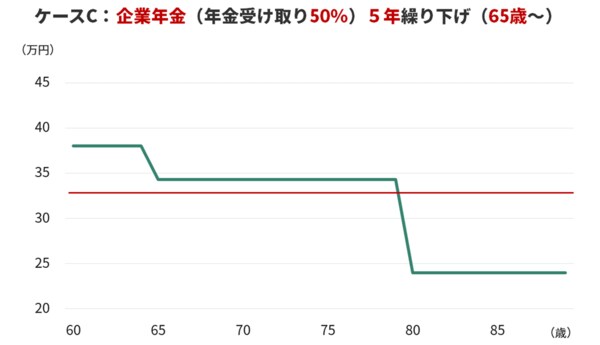

思い切って、退職金(一時金受け取り)は50%分に減らし、かつ、繰り下げた場合も見てみましょう。

この場合、65歳以降の収入がパターンA、Bと比較して膨らみますね。それでは、さらに公的年金(老齢基礎年金)を繰り下げてみるとどうでしょうか。

夫の老齢基礎年金を5年繰り下げ、妻のほうは老齢基礎・厚生年金ともに10年繰り下げた場合、65歳以降は収入が減りますが、80歳以降は、約33万円と支出をカバーできる収入を生涯にわたって得ることができます。このように、年金の開始年齢を変えるだけで年齢ごとの収入がこれだけ変わってくるのです。

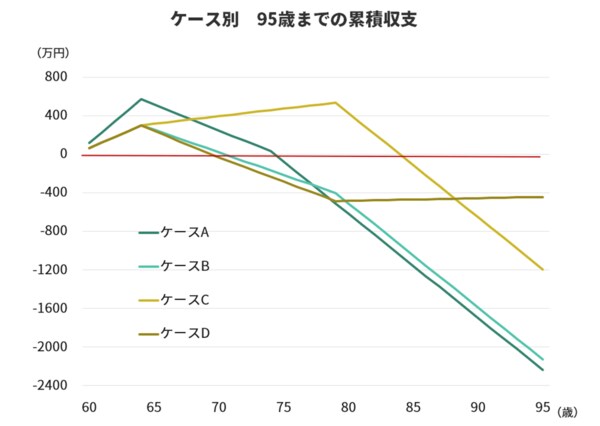

ちなみに、老後の「総合収支」はどうなるでしょうか。仮に、月当たりの支出がずっと33万円だったとして、ケースAからDまでを見てみましょう。

ケースA、Bでは70歳以降で累積赤字になってしまします。一方、ケースCで赤字が大きく膨らんでいくのは85歳以降で、80歳ごろまでは黒字が続きます。

ケースDでは70歳以降が累積赤字になりますが、80歳以降は、赤字幅が徐々に回復していきます。

この中でどれを選択するかは、まさに老後生活設計の考え方によります。

山田さんの場合は、ローンを一時金で返済し支出を圧縮してもなお、収入が不足するので、夫婦それぞれの年金の繰り下げをどう組み合わせるか、という点がポイントになるでしょう。

65歳以降は働かず70~80歳くらいまでは余裕のある暮らしをしたいと思うなら、ケースCを選択し、85歳以降の資金については余裕のある時にコツコツ積み立てていくことになります。

人生100年を前提として、95歳以降の「長生き人生への不安」を少しでも和らげたいならば、ケースDを選択した上で、70歳まで月10万円程度の就労を続ければ、70歳以降は年金のみで賄えますので、一番良い選択肢となるでしょう。今後は70歳まで働ける労働環境も整備されていくと思いますので、夫婦で支え合うことをお勧めしたいところです。

***

いずれにせよ、大事なのは単純に損得で退職金の受け取り方を決めることではなく、先々の「自身のお金の事情」「自身の在りたい姿」を考慮した上で、今を選択することです。少し面倒に思うかもしれませんが、こういう検討をして先を見据えた選択をすることで老後のQuality of Lifeの向上が実現できるでしょう。