合理性に縛られず、顧客に寄り添う提案を実施

ただ、こうした判断は損得や合理性だけで行うべきだとは思いません。坂本さんには十分な生活防衛資金があり、病気になった場合もそのお金でしのげるので、医療保険の優先度は高くはありませんが、「医療保険が全くないのは不安」という気持ちも理解できますし、加入することで得られる心理面のメリットも軽視すべきではないからです。

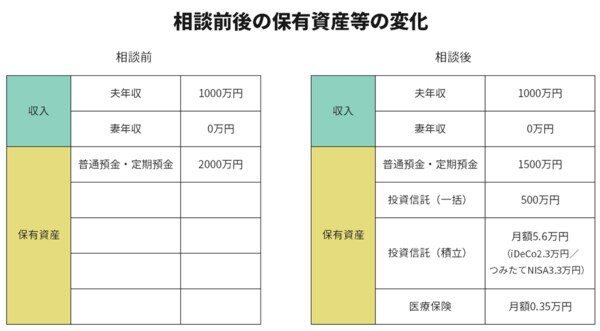

保障は最低限でよいとのことだったので、入院日額5000円の医療保険と一時金が100万円のがん特約をご紹介しました。健康保険の「傷病手当金」を使えない個人事業主などは入院日額1万円ぐらいあるほうが安心ですが、サラリーマンであれば5000円で十分です。がん診断時に一時金が出るタイプの保険や特約はこれまでも多くの方にご紹介しており、非常に喜ばれています。がんの診断を受けて不安でいっぱいのときに、一時金を受け取るのは心強いようです。

また、坂本さんはこれまで、お金の管理にはどちらかといえば無頓着なタイプで、収入の割に貯蓄額が小さめでした。これを機にiDeCoとつみたてNISAをご紹介し、加入していただきました。iDeCoは2万3000円、つみたてNISAも3万3000円と上限まで積み立てています。投資対象はいずれも、世界全体の株式に投資する低コストのインデックスファンドです。坂本さんはまだ30代で長く投資を続けられますし、積み立て投資であれば投資タイミングも分散できます。また、総資産額に対する比率も低いため、市場の変動をダイレクトに受ける対象でも構わないと考えました。

1000万円もの収入があり、お子さんもいないので、積み立て自体はもっと額を増やしてもいいのですが、コロナ禍で収入が減る可能性があるということだったので、しばらくはこの額で様子見としました。今後収入が安定したら、奥様の名義でつみたてNISAを始めることも視野に入れています。

これまで貯蓄や積み立てができなかった人でも、実際にスタートしてみると少しずつお金が積み上がったり利益が出るのを見ると楽しくなってきて、積み立て額を増やそうとする人も少なくありません。いくつになっても遅くはないので、ぜひ始めてほしいですね。