新興国株式インデックス―韓国と台湾のウェイトが大きく上昇し、インドは低下…それはなぜ?

「オールカントリー」こと全世界株式インデックスファンドは、今や資産形成の定番となった。米国株の比率が高いことも、多くの投資家が知るところだ。一方で、同じ時価総額加重平均型インデックスである新興国株式については、意外な思い込みがあるように感じている。

新興国株式について、多くの投資家はその長期的な将来性に期待して投資していることだろう。しかし、足元の指数の動きを見ると、必ずしも「国の成長性」がそのまま反映されているわけではないということが分かる。

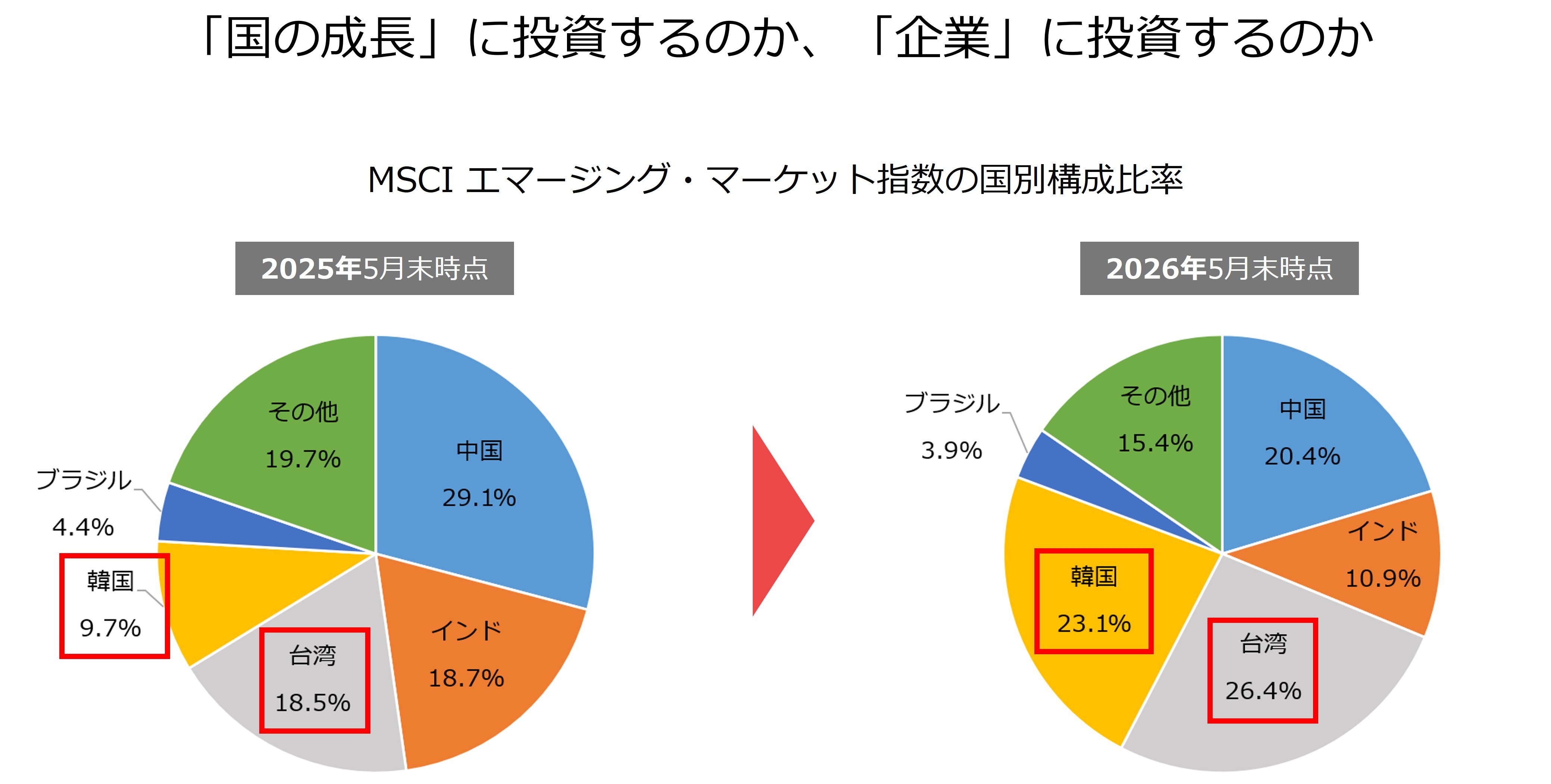

新興国株式の代表的な指数であるMSCIエマージング・マーケット指数では、この1年ほどで韓国と台湾のウェイトが大きく上昇した。一方、高い経済成長が期待されているインドのウェイトは、むしろ低下している。背景には、AI向け半導体需要を追い風に、サムスン電子やSKハイニックス、TSMCといった一部の関連企業の時価総額が急上昇したことがある。必ずしも韓国や台湾の長期的な経済成長率がインドを上回ったというわけではない。

※MSCIの開示資料をもとに筆者作成

こうした実態を踏まえると、時価総額加重平均型インデックスを通じて私たち投資家が投資しているのは、「国の将来」ではなく、「今、市場で評価されている企業」であるともいえる。インデックスは将来の経済成長を先回りして組み入れる仕組みではない。「未来」を予想するのではなく、「現在の市場評価」を反映する仕組みなのである。

「国の成長」と「企業の成長」は必ずしも一致しない

韓国の例は、「国の成長」と「企業の成長」が必ずしも一致しないことを示している。人口減少という課題を抱えていても、世界市場で競争力を持つ企業が高く評価されれば、指数上の存在感は高まる。

一方、インドのように、長期的に高い経済成長が期待される国でも、その期待が企業価値として市場に織り込まれるまでには時間がかかる。経済が成長し、企業の売上や利益が伸び、株式市場で評価され、時価総額が拡大して初めて、指数に占めるウェイトは高まっていく。

つまり、将来の経済成長に期待する投資と、現在の市場評価を反映する時価総額加重平均型のインデックスでは、見ている時間軸が異なるのである。