電動化の遅れが自動車事業に追い風 高還元でROEも成長

日本特殊陶業の株価上昇には、順調な業績と株主還元が背景にあるとみられます。

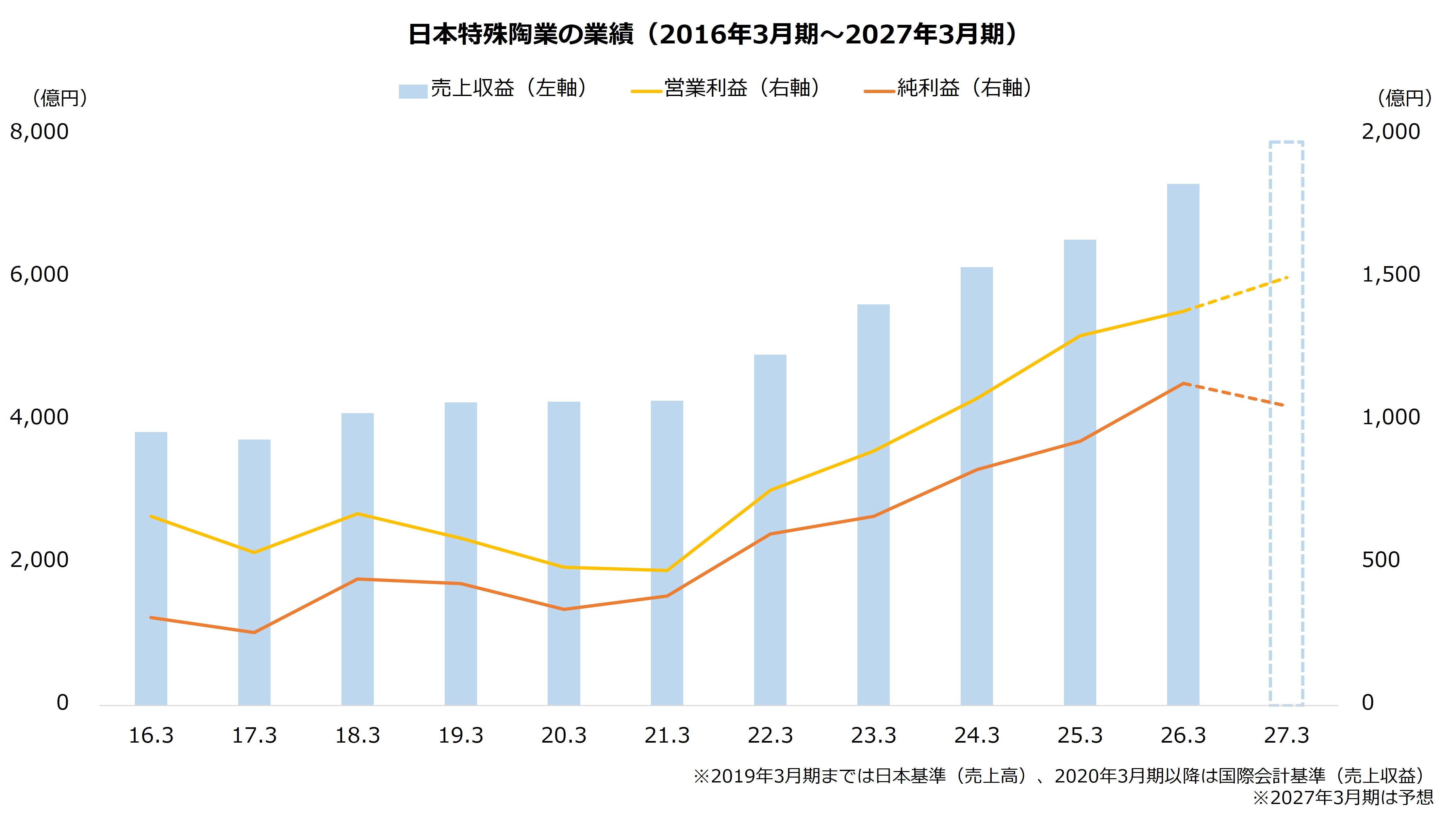

まずは業績を確認しましょう。日本特殊陶業は成長基調で、営業利益は26年3月期まで5年連続で増加しました。今期(27年3月期)も増益を計画しており、営業利益は1500億円に達する見通しです。

出所:日本特殊陶業 決算短信より著者作成

業績をけん引しているのは主力の自動車用のプラグ(点火栓)です。自動車エンジンの始動に用いる部品で、日本特殊陶業は世界シェア1位を占めています。プラグ売上収益は26年3月期に3907億円と、5年間で1.9倍に成長しました。

なお、プラグはEV(電気自動車)化で将来的な縮小が見込まれる製品であり、デンソーは23年にプラグおよびセンサ事業の切り離しの検討を開始し、25年に日本特殊陶業への譲渡を決定しました。しかし、想定よりもEV化の進展が鈍いことから、プラグの需要も継続するとの見方が高まっており、日本特殊陶業には残存者利益が期待されています。

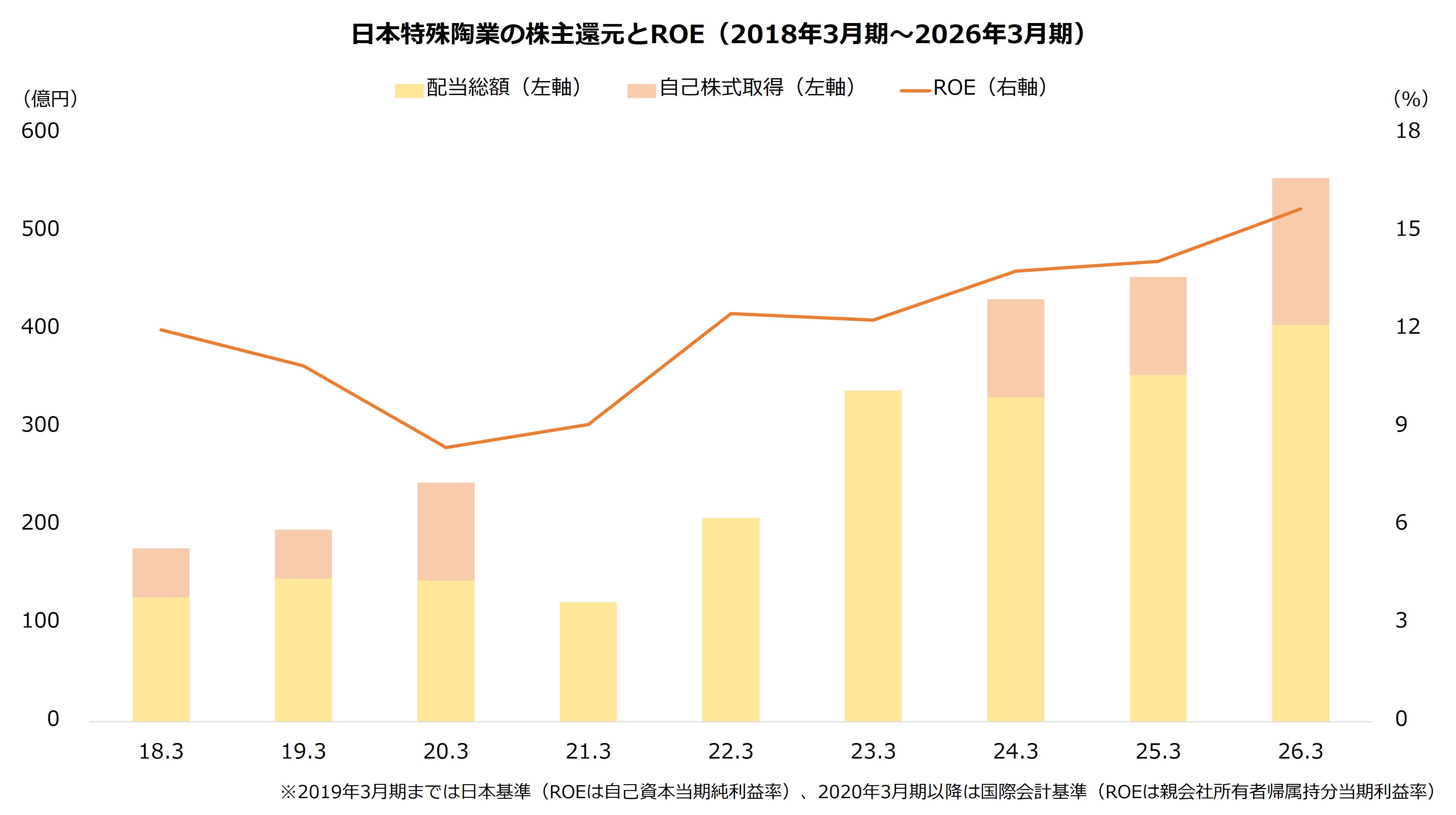

このプラグ事業の成長に加え、株主還元も株価を下支えする要因です。配当金と自社株買いの合計額は21年3月期に減少したものの、以降は拡大傾向で、総還元性向は26年3月期に49.2%に達しました。株主還元が資本を引き締めたこともあり、ROE(自己資本利益率)は15%を超える水準まで向上しています。

出所:日本特殊陶業 決算短信および決算説明会資料より著者作成

日本特殊陶業は株主資本コストを8~10%と試算しますが、足元では7%程度まで逓減しているとの認識です。ROEはこれを上回ることから投資価値を見出しやすく、好調な株価につながっていると考えられます。