注目は新中計 アミューズ以外の成長性と株主還元が焦点

スイッチ2が期待されるとはいえ、ホシデンに対する投資家の評価は芳しくありません。ホシデンの予想PERは11.0倍と、コネクタで同業のヒロセ電機(同25.6倍)や日本航空電子工業(同26.8倍)と比べ低水準に沈みます。

低評価の背景には、アミューズメント以外の成長性が見えづらいことがあります。

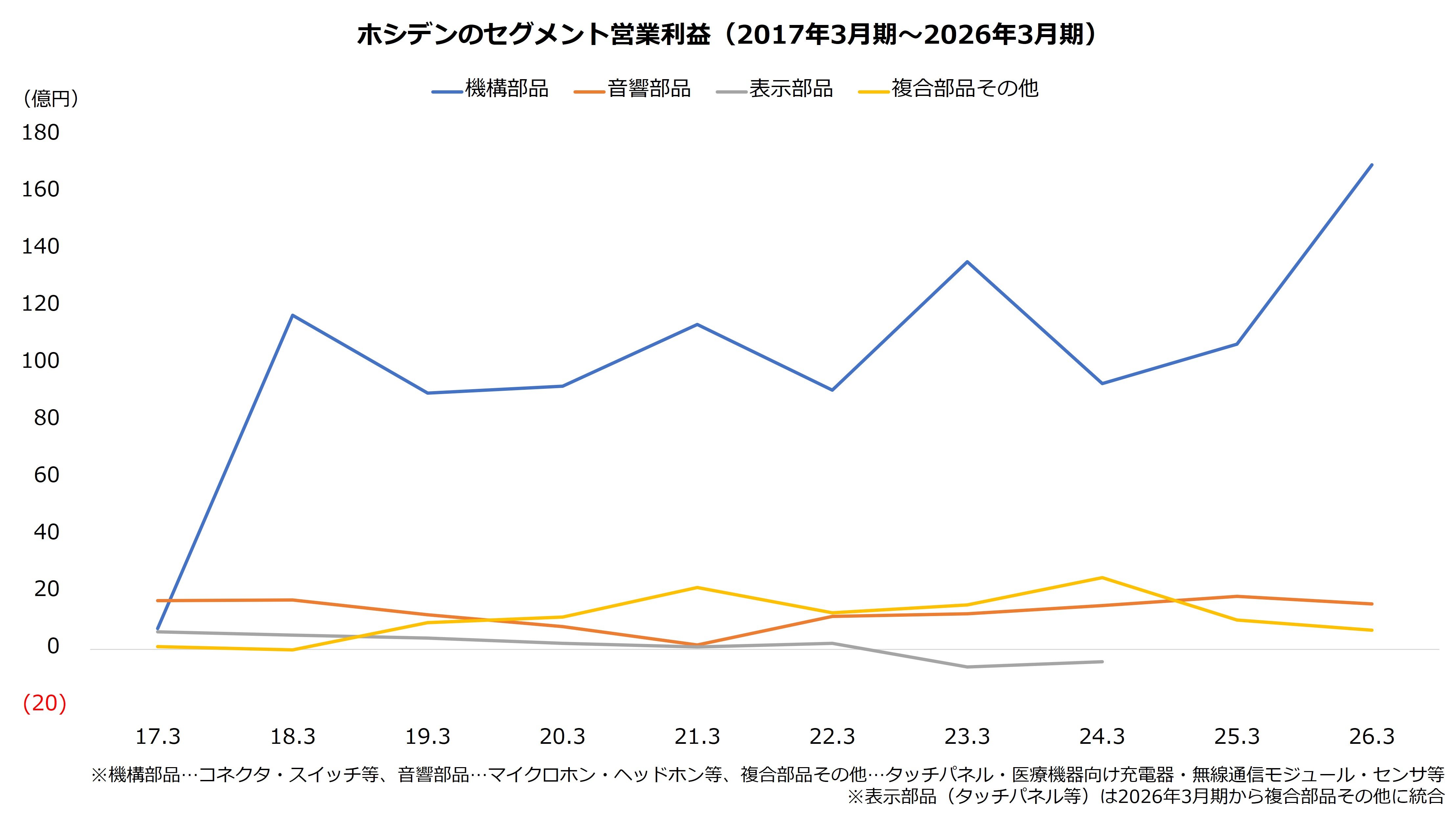

ホシデンは新しい柱を模索していますが、うまく収益には結びついていません。13年には車載タッチパネルの量産を開始し、23年にはペロブスカイト太陽電池の試供を開始しましたが、それらの事業を含む「表示部品」は26年3月期に報告セグメントから抹消され、「複合部品その他」に統合されました。

ホシデンの営業利益は、アミューズメント向けが主体である「機構部品」が大半であり、その他の事業は貢献が乏しい状況です。足元では新事業として土砂災害リスクの検知といったセンサーに注力していますが、利益への寄与は確認できません。

出所:ホシデン 決算短信より著者作成

アミューズメント以外の成長性を探る上で、次の焦点は新しい中期経営計画です。ホシデンは26年3月期までの前中計が終了し、近く新しい3カ年計画の策定を予定します。基本的な方針として「アミューズメント以外の売上は必ず伸ばす」と言及しており、踏み込んだ成長戦略の発表が期待されます。

また、株主還元にも注目です。前中計では、期間中は利益の3~4割を自社株買いに充てる方針であったところ、総額100億円以上を実施しました。今期(27年3月期)以降は未定となっていますが、新中計の発表に合わせての公表が見込まれます。

新中計の公表は、投資家からの再評価を得られる機会といえます。一方で、市場の期待にこたえられない内容にとどまった場合、失望感から株価の下落につながる展開も否定できません。

ホシデンの経営戦略に対し、投資家はどのように反応するのでしょうか。ホシデンの中計は統合報告書で開示する方針で、統合報告書は例年7月末に公表されています。