一段高にはROEの引き上げ、ポートフォリオ改革の進展がカギ

ブラザー工業の株価は足元で好調ですが、さらなる上昇には当面はROE(自己資本利益率)の引き上げを、中長期的には産業用領域の成長を期待したいところです。

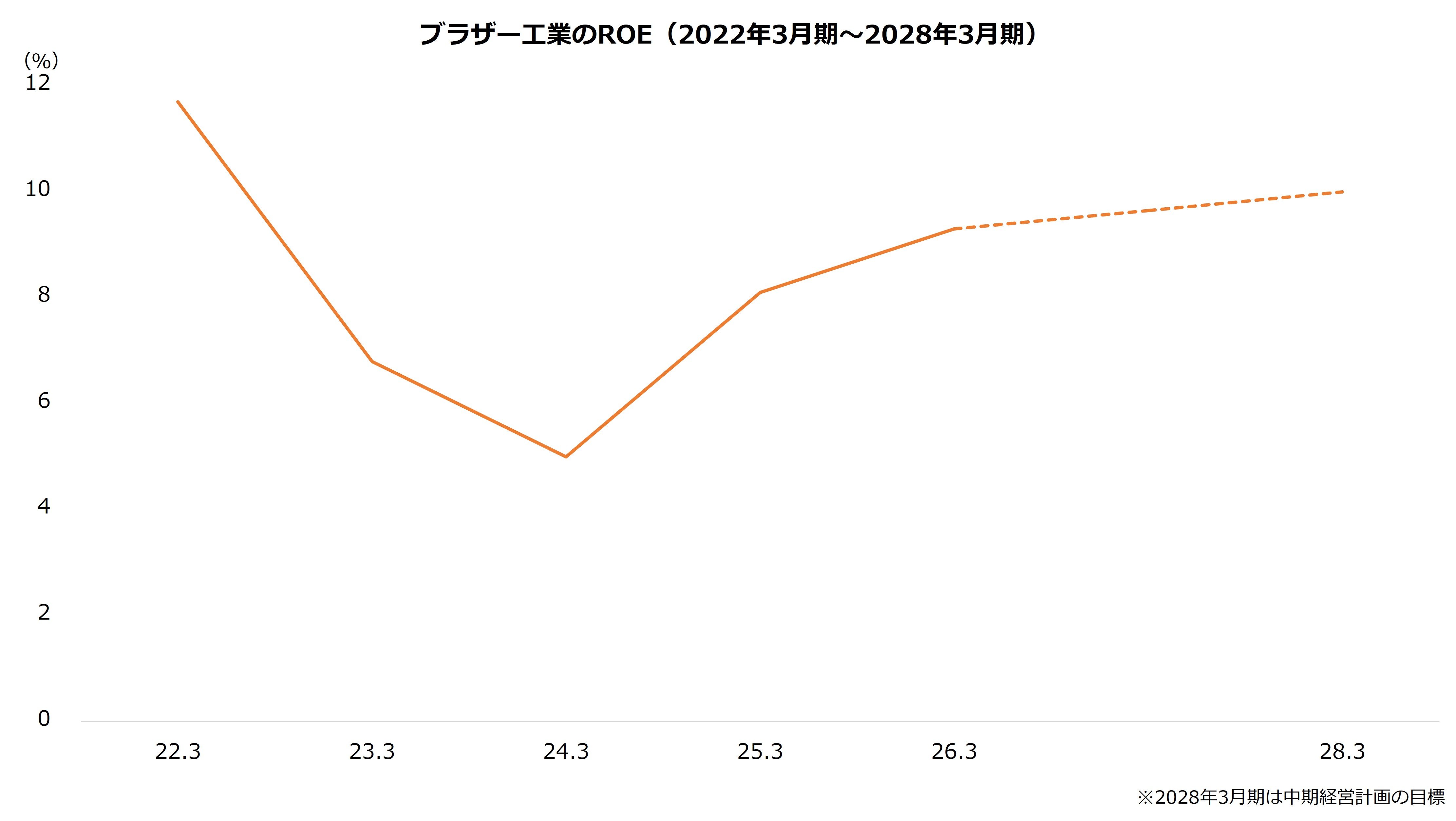

ブラザー工業は株主資本コストを8~10%と見積もります。これは、ROEが少なくとも8%~10%以上でないと投資価値が見出しづらい水準です。

ブラザー工業のROEは26年3月期が9.3%、それまでの5年平均が8.2%と、目安となる8%は超えるものの、株主資本コストを明確に上回るわけではありません。28年3月期までに10%を目指す計画ですが、株主資本コストに照らせば物足りなさもあります。

出所:ブラザー工業 決算短信および決算説明会資料より著者作成

今期(27年3月期)の会社計画は中東情勢などを織り込んだ保守的なもので、状況が緩和に向かえば上振れも期待されます。また、配当性向40%を目安とするなか、今期は34.6%の予想であり、業績が上振れるなら増配の判断もありそうです。利益の上振れや追加的な株主還元があれば、ROEの上昇が意識され、株価の再評価につながるかもしれません。

とはいえ、ブラザー工業は現状ではP&S事業への依存が強く、工作機械メーカーとしての高いバリュエーションを得ることは難しい状況です。

ブラザー工業の予想PER(株価収益率)は12.9倍で、プリンターで同業のセイコーエプソン(15.9倍)よりやや低く、リコー(13.2倍)やキヤノン(11.1倍)と同水準です。プリンターメーカーとしては、平均的な評価といえます。

一方、工作機械のDMG森精機(37.6倍)やアマダ(27.4倍)、オークマ(18.7倍)はPERが高く、投資家の期待が厚いことがうかがえます。株価が長期的に上昇するには、産業用領域の成長が1つの鍵となるでしょう。