逆風下でも業績堅調 最大200億円の自社株買いも好感

決算で株価が急騰したのは、利益の改善と株主還元が好感されたためと考えられます。

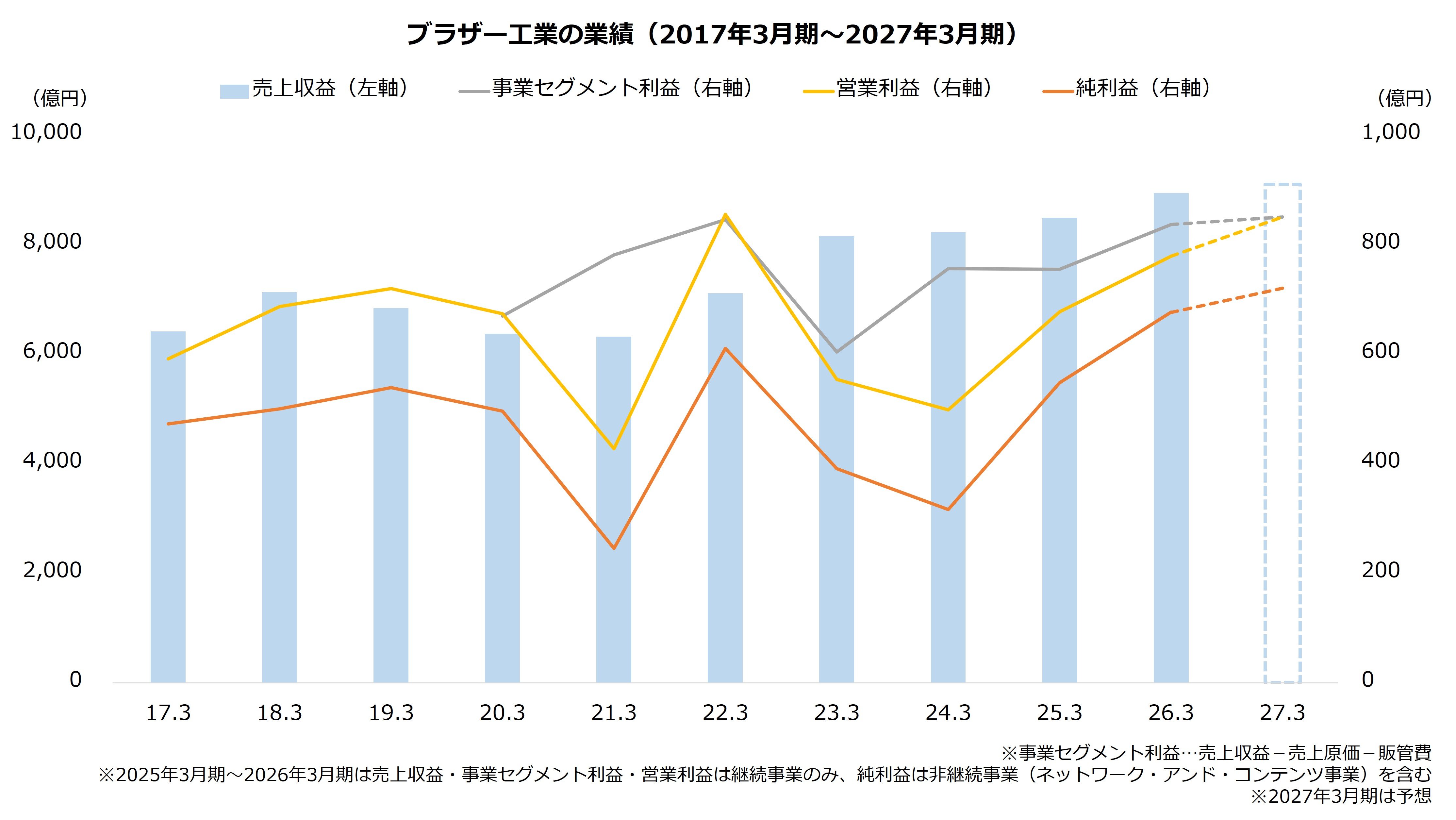

ブラザー工業の26年3月期は売上収益が前期比5.3%増、営業利益が同15.0%増と増収増益でした。トランプ関税や中国経済の鈍化といった逆風のなか、主力であるプリンターといったプリンティング・アンド・ソリューションズ事業が値上げ効果などから堅調であったほか、工作機械などのマシナリー事業が中国・アジアで自動車向けなどが好調で、業績をけん引した格好です。

不透明感は足元で増していますが、ブラザー工業はさらなる成長を目指す計画です。

今期(27年3月期)の計画には中東情勢や部材価格の高騰を織り込みました。これらが利益を250億円押し下げる想定であり、うち7割を部材価格の高騰が占め、樹脂やメモリの値上がりを見込みます。同時に経費削減といった対応策を実施し、マイナス影響を140億円まで抑え込む方針です。

一方、米国関税影響は緩和を見込みます。関税率は前期比で下落する見通しであることに加え、関税還付も一定程度想定します。米国関税による利益影響は、その他の前提が崩れた場合の全体リスクを含め、前期比で80億円改善する見通しです。

このような状況で、ブラザー工業は今期も増収増益を計画しており、売上収益は前期比1.9増、営業利益が同9.2%増を見込みます。事業セグメント利益(※)は850億円と、公表を開始した20年3月期以来で過去最高を更新する見通しです。

※事業セグメント利益…売上収益-売上原価-販管費

出所:ブラザー工業 決算短信より著者作成

この業績の改善に加え、株価を押し上げたとみられるのが株主還元です。1株あたり予想配当金は100円と、3期連続で据え置きの見通しとなった一方、自社株買いを公表しています。規模は最大200億円で、自己株式を除く発行済み株式数の4.02%に相当する水準です。

ブラザー工業は28年3月期までの3年間で計600億円の自社株買いを予定するなか、1年前も同じく最大200億円を公表し、そのほぼ全額を取得しました。株主還元がおおむね計画どおり進捗していることが、投資家の安心感につながったと考えられます。