今期は増益も課題感 ロジス事業が滑り出し低調、半導体も受注鈍い

最後に業績の見通しを確認しましょう。今期(26年12月期)は増収増益を予想しており、売上高は前期比2.2%増、営業利益は同16.5%増を計画します。

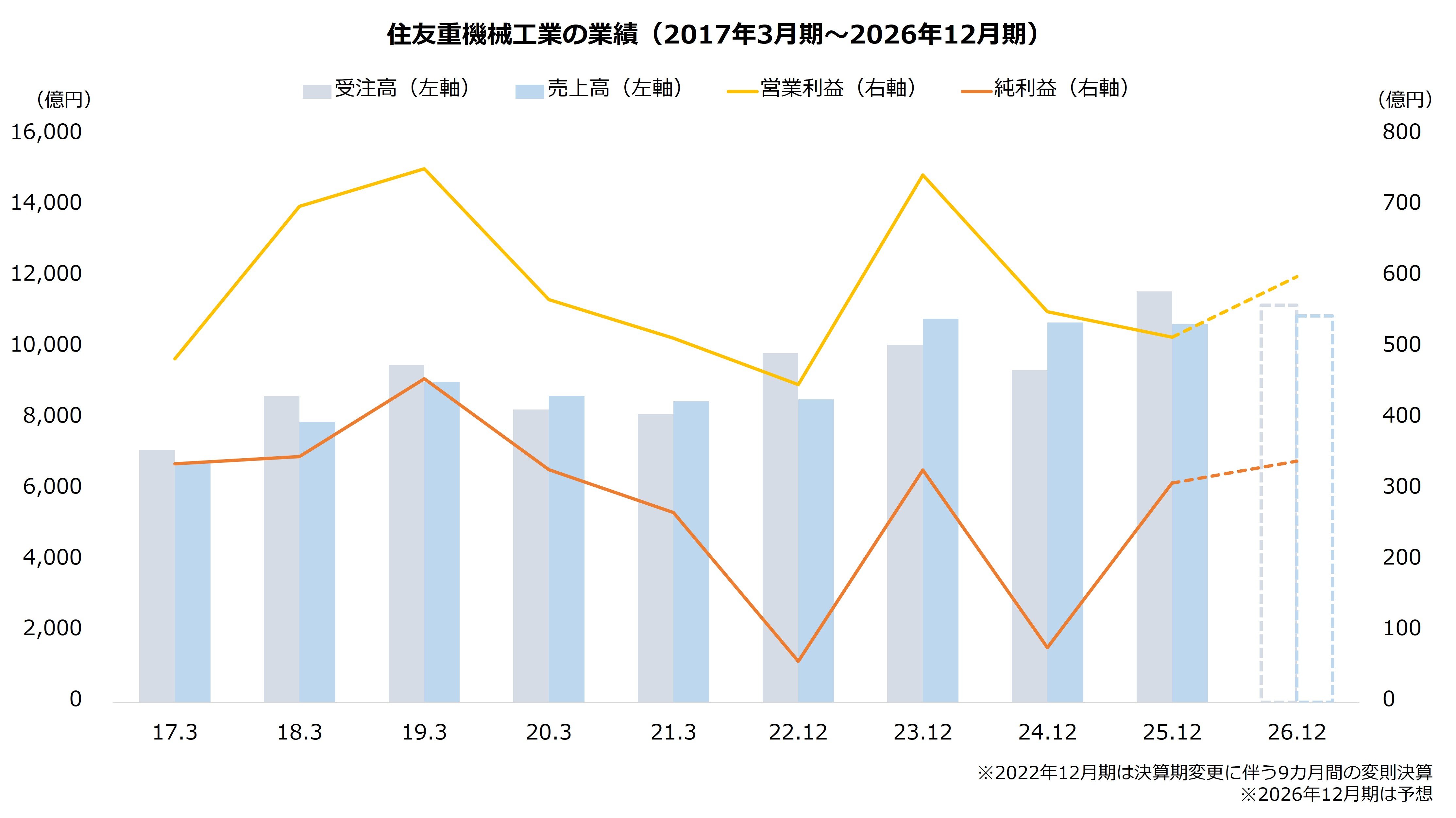

出所:住友重機械工業 決算短信および決算説明会資料より著者作成

今期の第1四半期は売上高が前年同期比5.8%増、営業利益が同19.6%増となりました。事業別ではロジスティックス&コンストラクションが減益となりましたが、その他はいずれも増益で、特に変・減速機やモータ・インバータが好調だったメカトロニクス事業は増益をけん引しました。

第1四半期で減益となったロジスティックス&コンストラクションは、通期では50億円の営業増益を目指しているところ、進捗率は11.1%と低調です。米国での関税コストや展示会の一時費用があり、特に建設用ショベルが苦戦しました。また、半導体製造装置は受注も減少しており、厳しい事業環境が続いています。

住友重機械工業は構造改革を進めますが、今期はまだ本格的な反転には至らないようです。収益改善の道筋が見えてくるのは早くても来期以降となり、構造改革の効果が数字に表れるまで、投資家には忍耐が求められる相場が続きそうです。