でも、日本株式はもう高すぎるのでは?

それでも、ここから日本株式を検討しようとする際、「さすがに日経平均6万円は高すぎるのでは?」と思う人は少なくないかもしれません。

しかし株価水準について、「6万円はさすがに・・・」などと単なる印象論で語っていても仕方ありません。「日本はダメだが、アメリカは良さそう」といった漠たる国家イメージで語るのと同様、ほとんど意味のないことです。

なぜなら、指数との連動をめざすインデックスファンドであっても、より良い企業を選別しようとするアクティブファンドであっても、株式投資とは個々の企業に対して行なわれるものですし、日経平均株価やS&P500といった指数は、その個々の株価の積み上げでしかないからです。

たとえば、S&P500がこれまで素晴らしいリターンを示したのは、アメリカという国家が優れていたからではなく、S&P500が計算ルール上重きを置く超大型株(ここ数年は巨大IT企業)の株価が好調だったからに他なりません。

同様に、日本株式が足もとで上がっているのは、日経平均株価なら日経平均株価の計算ルール上で重んじられる企業の株価が上がっていた結果であり、その企業の株価が上がっているのには、多くの場合、何らかの理由があります。

日本の人口が減っていくのだとしても、そもそも業績が日本の人口の多さだけに依存するような企業以外にとっては、ほとんど関係のないことです。仮にそういう企業であっても、付加価値が高く利益率が高い事業で成功していれば、その株価は上昇しそうです。

繰り返しになりますが、指数の水準の印象や国家論で語っても意味はないのです。言うまでもないことですが、「日経平均株価」という株を、誰かが何となく買っているわけではありません。個々の株価の裏には必ず企業活動があり、多くの場合、その企業の利益(の成長)によって株価は決まっているのです。

以下のグラフをご覧ください。私が社会人になる直前の1989年の年末、日経平均株価は当時の史上最高値である38,915円を付け、そこから本当に長い低迷期に入りました。

しかしグラフの下部にあるように、企業の利益は1989年の頃の16.6兆円(1部上場企業の合計)から、今や81兆円と何と約5倍になっています。

※期間:1980年1月4日~2026年4月13日●経常利益は東証(東京証券取引所)プライム(旧1部)市場上場企業(除く金融)の経常利益の年度ベース、2025年度と2026年度は当社予想●信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成●上記は過去のものおよび予想であり、将来の運用成果等を約束するものではありません。

株価は今、当時の約1.5倍の約6万円ですが、利益の方は5倍。つまり企業利益との対比において、少なくとも6万円が馬鹿げた、理屈の付かない割高水準とはいえません。

むしろ、長年のネガティブイメージのせいで見えなかった(見ようとしなかった)日本企業の「稼ぐ力」に気付く人が増えてきたというのが、日経平均株価6万円の背景です。

残念ながら、気付いて増えてきたのは海外投資家がメインであり、日本人の多くはまだまだ本気で日本株式を買えていないようです。個別株式でもそうですし、日本株式のファンドにおいても、本気で資産運用のパーツとして皆が積極的に取り入れているようには見えません。

しかしそれはまだ、バブル期のような過熱状態には至っていないということでもあり、これから日本株式への投資を考えようとする人にとっては良いことです。

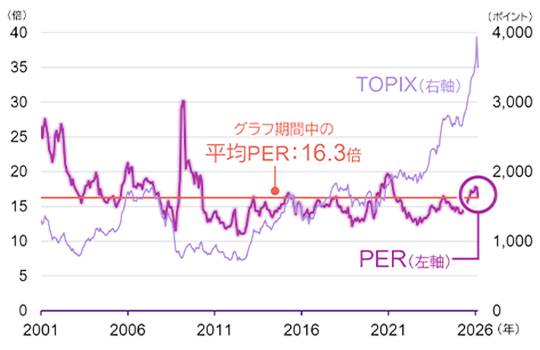

※期間:2001年1月末~2026年3月末●東洋経済予想ベース●信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成●上記は過去のものおよび予想であり、将来の運用成果等を約束するものではありません。

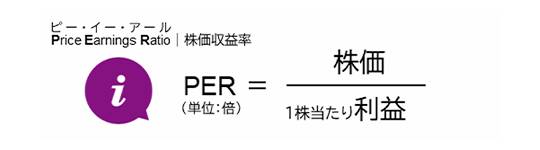

グラフにあるPER(ピー・イー・アール)とは、株価を利益で割って求める倍率のこと。企業が稼ぐ利益に対して、株価が上がるほどにその倍率は高くなり、利益に対する割高・割安を判断するために使われるモノサシのひとつです。 もし利益の増加率と同じだけ株価が上がるなら、割り算の結果であるPERは変わらないことになります。

もし利益の増加率と同じだけ株価が上がるなら、割り算の結果であるPERは変わらないことになります。

ここまでの日本株式は、まさにその状況にあります。グラフの赤紫の線が示すように、株価(TOPIX)が大きく上昇しているにも関わらず、日本株式のPERは過去の平均(オレンジの線)を大きく超えていません。これはつまり、「企業の利益上昇を伴った、健全な株価上昇だった」ことを意味しています。