競合より高い利益率もROE・ROAは悪化傾向 財務もひっ迫

まずはこれまでの業績を振り返ります。

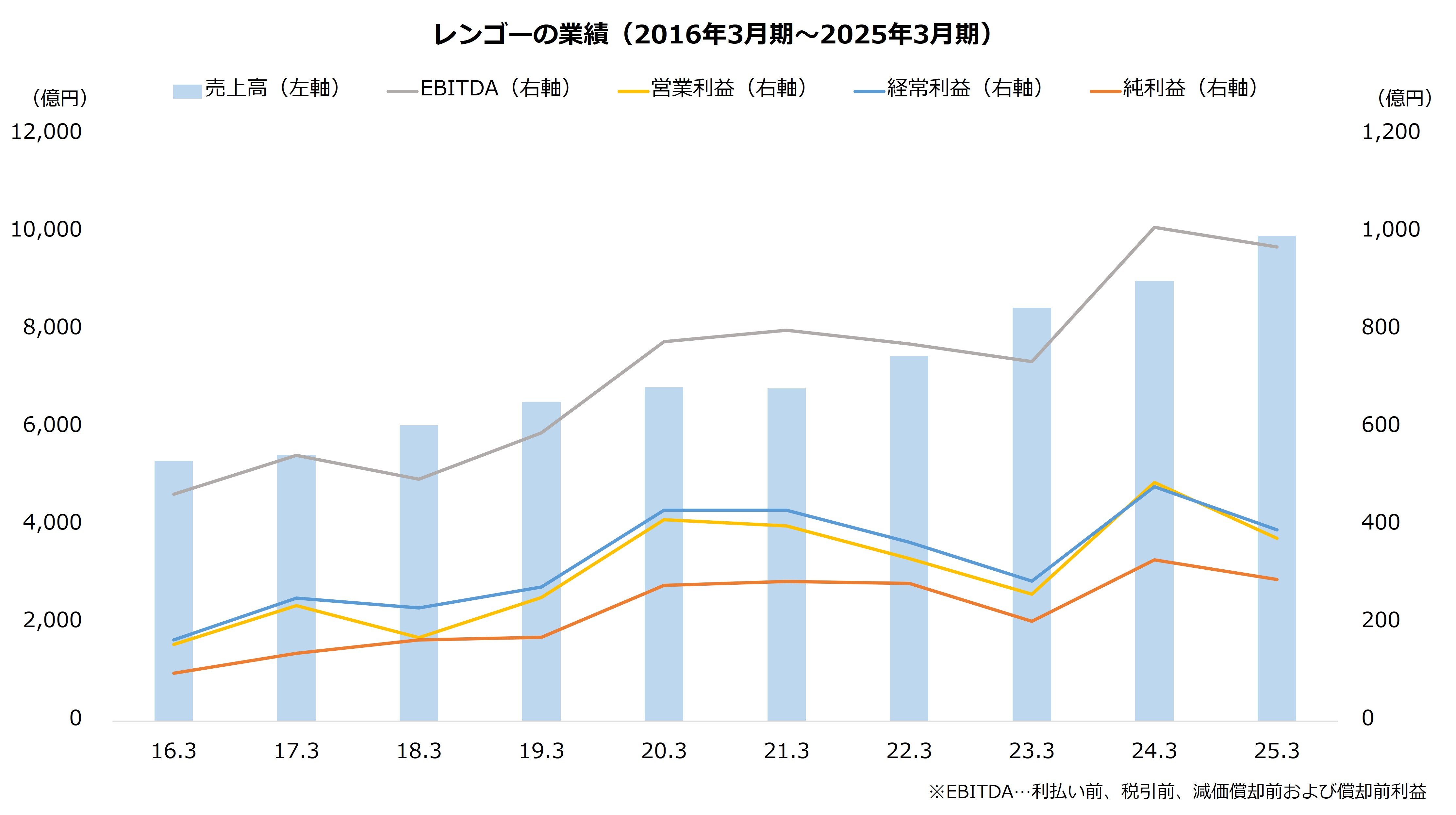

レンゴーの業績は拡大傾向です。売り上げは堅調に増加しており、利益も中長期的にはおおむね増加が続いています。ただし、直近の25年3月期は原燃料価格の上昇や海外事業の苦戦が影響し減益となりました。

出所:レンゴー 統合報告書(別冊)財務データより著者作成

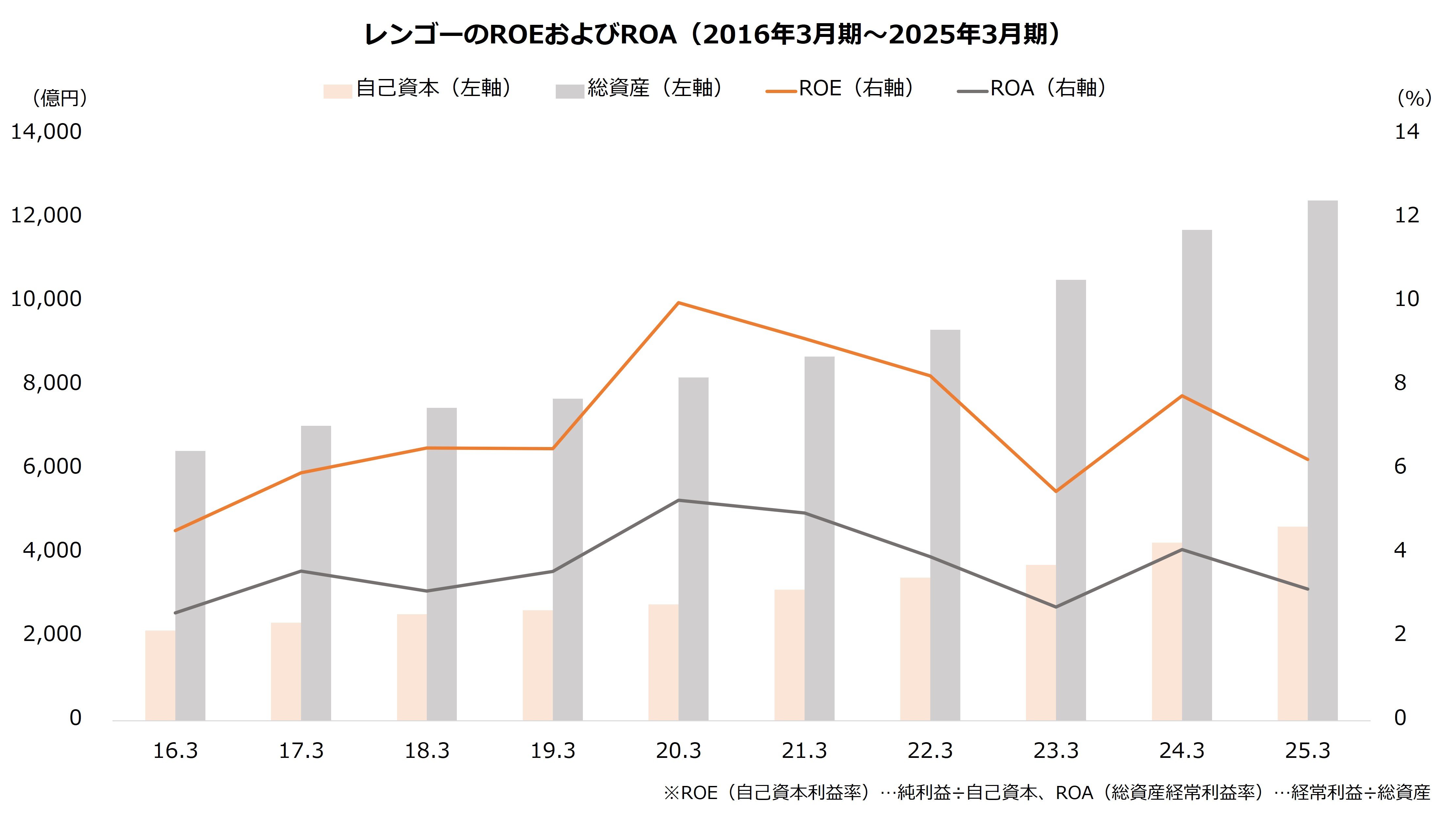

なお、利益を対資本および対資産で見てみると、利益率は中長期でも低下が顕著です。ROE(自己資本利益率)とROA(総資産経常利益率)は20年3月期をピークに悪化しており、25年3月期はそれぞれ6.25%と3.15%にとどまります。利益水準はバランスシートの膨張に劣後しており、株式価値は薄まっている様子がうかがえます。

出所:レンゴー 統合報告書(別冊)財務データより著者作成

もっとも、競合と比べると利益率は優位にあります。営業利益率およびROEとROAは、いずれも東証プライム市場のセクター平均を上回る水準です。フルコスト主義(※)で進めた採算改善が奏功しているのかもしれません。

※フルコスト主義…さまざまな費用を包括的にコストとみなして販売価格を決定する方針

【利益率の比較(25年3月期)】

※ROE(自己資本利益率)…純利益÷自己資本、ROA(総資産経常利益率)…経常利益÷総資産

出所:レンゴー 決算短信、日本取引所グループ 決算短信集計

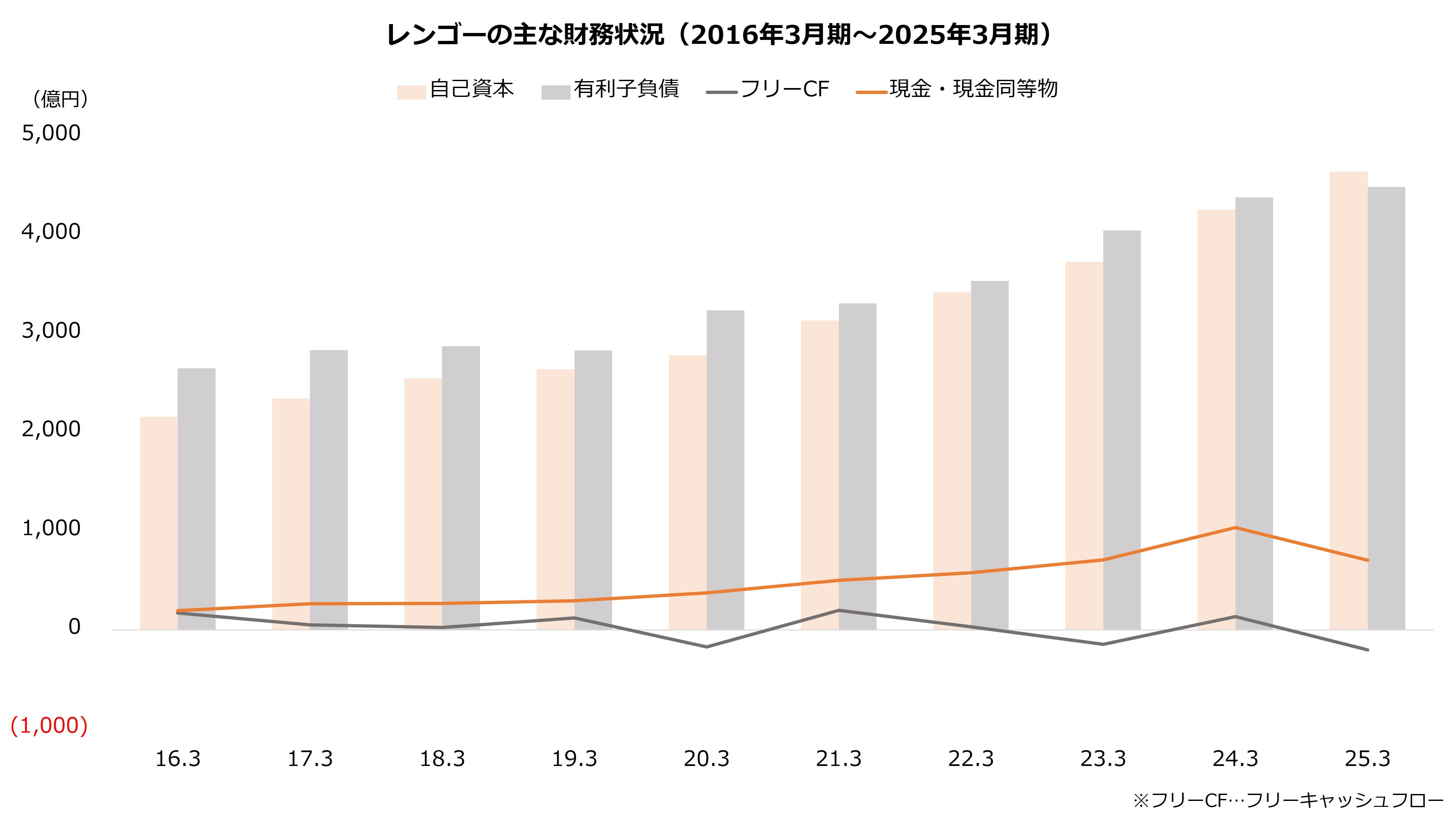

一方、財務には課題感もあります。有利子負債は自己資本とほぼ同額で、フリーキャッシュフローは足元でマイナスです。フリーキャッシュフローは工場や環境対応の投資から当面マイナスが続くとの認識ですが、今期(26年3月期)が底打ちとなる想定で、以降は改善していくと説明しています。

出所:レンゴー 決算短信および統合報告書(別冊)財務データより著者作成