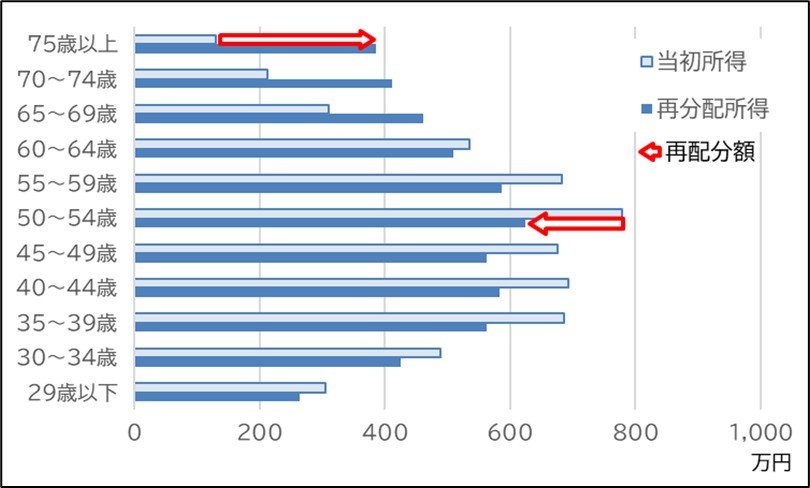

年齢階級別の所得再分配状況

所得再分配の状況を当初所得階級別に見ると、概ね当初所得が低い階級ほど再分配係数(当初所得に対する再分配所得の増加割合)が大きくなっています。

世帯主の年齢階級別所得再分配状況では、平均当初所得が最も高いのは 50~54 歳(779万円)で、40~44歳(693万円)が続きます。平均再分配所得でも50~54歳(624万円)が最も高くなっています。ただし、再分配額は現役世代である65歳未満ではマイナスとなり、65~69歳でプラスに転じ、75歳以上では大幅なプラスとなります。再分配額の大きい高齢者世帯(65歳以上の者のみで構成するか、又はこれに18歳未満の未婚の者が加わった世帯)では、再分配額の約7割が年金、約2割が医療、約1割が介護となっています。

【世帯主の年齢階層別所得再分配状況】

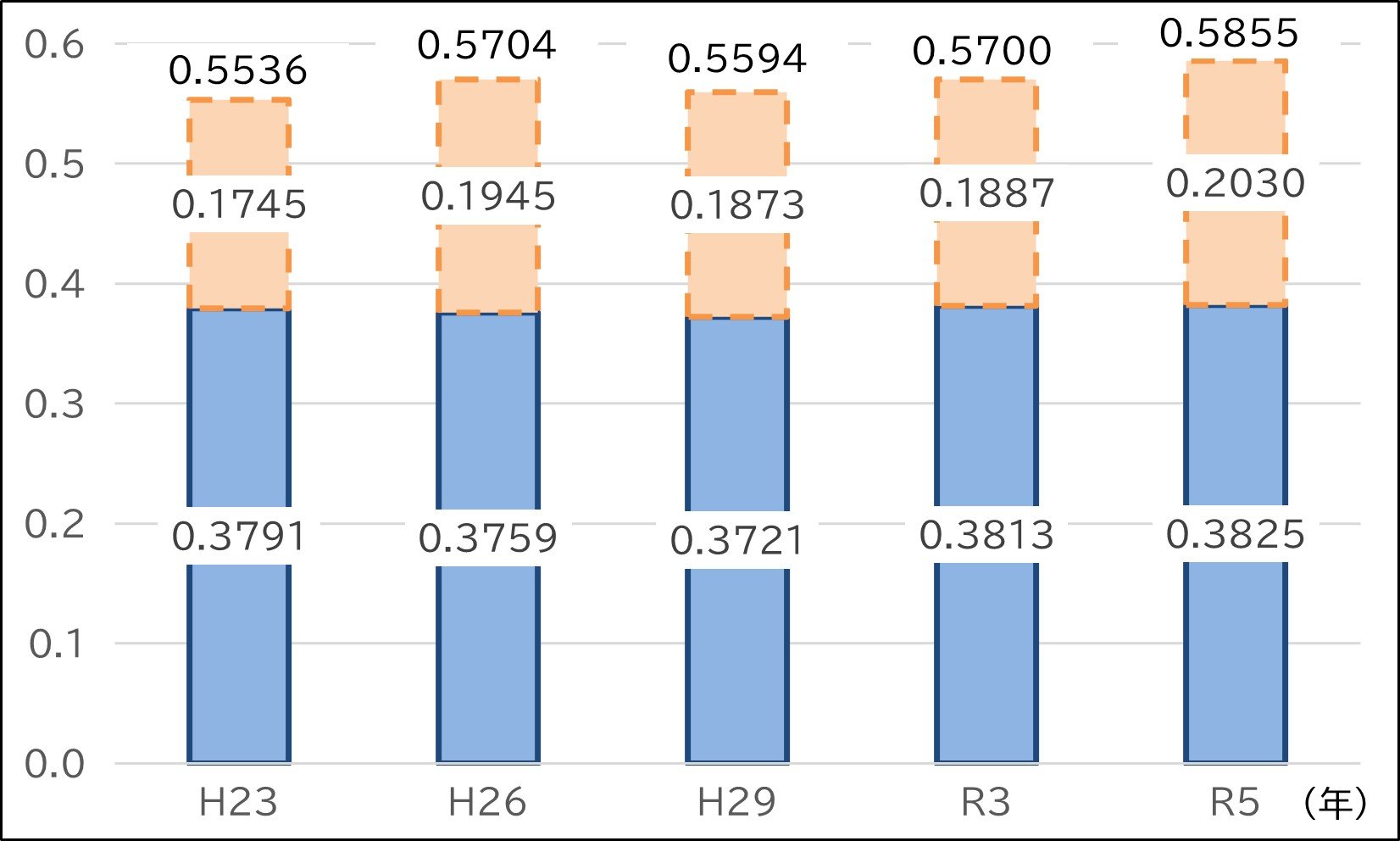

世帯数の累積比率と当初所得額の累積比率から算出されたジニ係数(所得格差係数)は過去最大の0.5855(前回比+0.0155ポイント)となり格差拡大が明らかとなりました。高齢化が進んだ影響で当初所得が低い世帯が増えていることが、近年ジニ係数が上昇傾向となっている要因です。一方で、再分配所得の累積比率から算出されたジニ係数は0.3825(同+0.0012ポイント)とほぼ横ばいで推移しており、所得再分配による改善度は34.7%(同+1.6ポイント)と社会保障と税の再分配機能に一定の効果があることが分かりました。

ジニ係数の改善度のうち、社会保障によるものは31.6%、税による改善度は4.4%と、社会保障による改善の影響が大きく出ています。

※ジニ係数の改善度(%)=(当初所得のジニ係数-再分配所得のジニ係数)÷当初所得のジニ係数×100

【所得再分配によるジニ係数の変化】

今回は、社会保障統計から所得再分配について考察してみましたが、公的年金も医療保険も、低所得の高齢者世帯を現役世代が支える構図になっていることがデータで確認できました。再分配額の大部分が社会保障による影響となっており、将来的に高齢化率は上昇を続けていくことが予想されるなか、再分配機能をどこまで効かせるかが今後の社会保障政策のカギになると筆者は考えています。

(執筆 : 花村 泰廣)

【脚注】

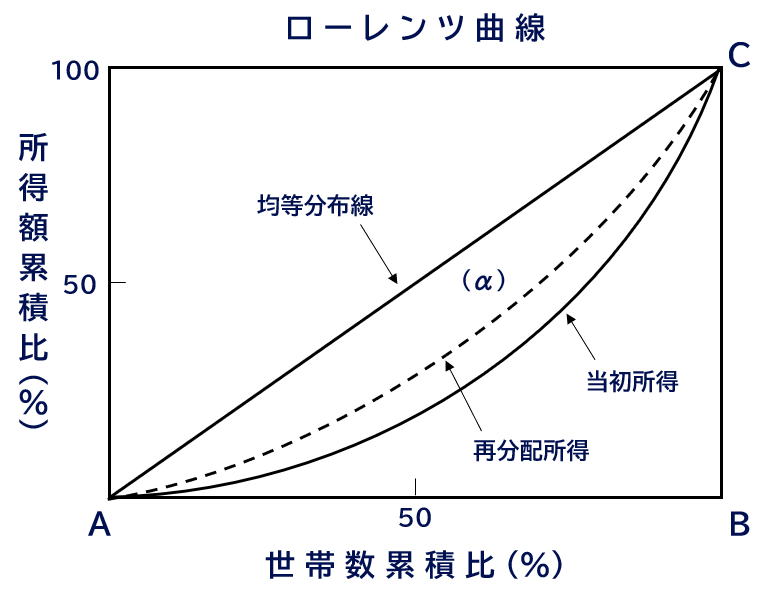

本調査における「ジニ係数」の算出方法について

1. 世帯(又は世帯員)を所得の低い順に並べて、世帯数(又は人数)の累積比率を横軸に、所得額の累積比率を縦軸にとってローレンツ曲線を書く。

2. 全世帯の所得が同じ完全に平等な状態であれば、ローレンツ曲線は均等分布線となる。逆に、全ての所得を一つの世帯が独占する不平等な状態だと、ローレンツ曲線はABC線となる。

3. ジニ係数=ローレンツ曲線と均等分布線とで囲まれる弓形の面積(α)÷均等分布線より下の三角形ABCの面積

・当資料は、アセットマネジメントOne株式会社が作成したものです。

・当資料は情報提供を目的とするものであり、投資家に対する投資勧誘を目的とするものではありません。

・投資信託は、株式や債券等の値動きのある有価証券に投資をしますので、市場環境、組入有価証券の発行者に係る信用状況等の変化により基準価額は変動します。このため、投資者の皆さまの投資元本は保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。ファンドの運用による損益は全て投資者の皆さまに帰属します。また、投資信託は預貯金とは異なります。

・当資料は、アセットマネジメントOne株式会社が信頼できると判断したデータにより作成しておりますが、その内容の完全性、正確性について、同社が保証するものではありません。また掲載データは過去の実績であり、将来の運用成果を保証するものではありません。

・投資信託は、1.預金等や保険契約ではありません。また、預金保険機構及び保険契約者保護機構の保護の対象ではありません。加えて、証券会社を通して購入していない場合には投資者保護基金の対象にもなりません。2.購入金額については元本保証及び利回り保証のいずれもありません。3.投資した資産の価値が減少して購入金額を下回る場合がありますが、これによる損失は購入者が負担することとなります。