今期は大幅減益、為替リスク重荷 インド消費減税で巻き返しへ

続いで足元の業績です。今期(26年3月期)は大幅減益を見込んでいます。主因は外部要因で、為替影響と原材料の上昇、またトランプ関税などの事業リスクを織り込んだものとなっています。これら外部要因が営業利益で1550億円の悪化として働く想定です。

一方、外部要因を除いた実力ベースは堅調な見通しです。固定費は人件費やインド事業へ投資などで1000億円の増加を予想しますが、拡販や販売構成比の改善などで相殺します。実力ベースは、差し引きで営業利益を121億円改善させる計画です。

【スズキの業績予想(26年3月期)】

・売上収益:6兆1000億円(+4.7%)

・営業利益:5000億円(-22.2%)

・純利益:3200億円(-23.1%)

※()は前期比

※同第2四半期時点における同社の予想

出所:スズキ 決算短信

上期までの進捗はおおむね計画どおりでした。売上収益は前年同期比0.3%増、営業利益は同17.5%減となります。通期の見通しは期首から変更がなく、上期までの進捗率は売上収益が47.0%、営業利益が55.3%です。

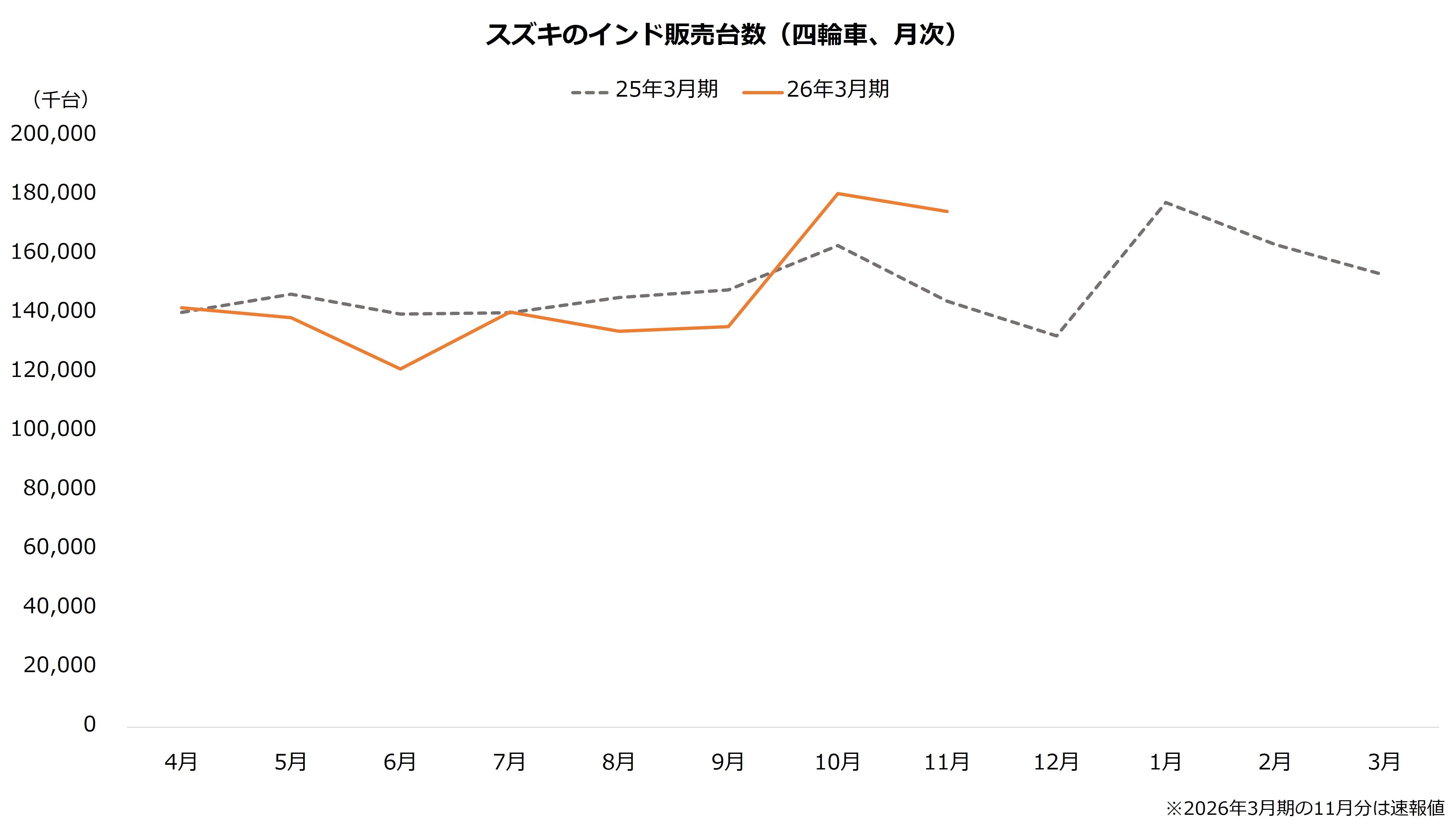

なお、下期はインドで好材料があります。インドは25年9月に消費税に相当するGST(物品・サービス税)を改定しており、自動車の税率は引き下げられました。GST改定前は買い控えが生じたものの、10月以降は販売が前年同期を上回っており、下期にかけて需要の回復が期待されます。

注意点は為替リスクです。スズキはインドが中心で、新興国通貨に由来する為替リスクは比較的大きめです。円は対ドルで円安が続いていますが、インドルピーも下落基調となっており、利益が目減りする懸念があります。上期まででインドルピーの為替感応度(※)は24億円であり、上期は利益を184億円押し下げました。

※対円で1%変動したときの営業利益に与える影響額

今後はインドの回復と為替影響に注目が集まりそうです。続く第3四半期の決算は2月2日の14時に開示される予定となっています。取引時間中であることから、公表前後の急変動には注意したいところです。