2.筆者が提案する新たな指標

筆者はこうした従来の指標の課題を克服し、「経済成長と財政の持続可能性の両立」を図るため、複数の新たな指標の採用を提案すべきと考える。その中でも特に重要な提案は以下の2点である。

(1)ストック指標の重視

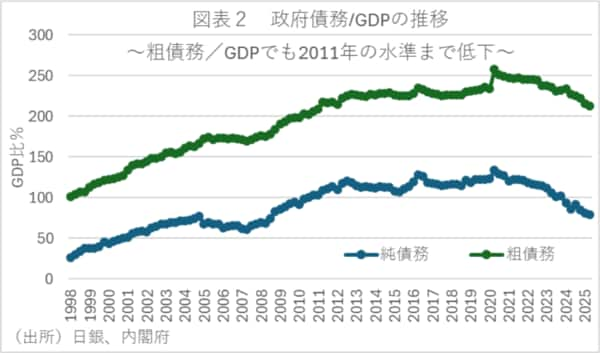

筆者が重視するのは、PBなどのフロー指標よりも、債務残高といったストック指標である(図表2)。具体的には、「不況期以外は債務残高対GDP比を安定的に引き下げる」ことを財政目標の中心に据えるべきと主張する。

この意味合いとしては主に以下の3点がある。

①財政の最終的な持続可能性: 財政の健全性は、経済規模となるGDPに対して債務が過大でないかで判断されるのが一般的。経済が成長する限り、成長率の範囲内に債務の伸びを収めることで、財政の持続可能性は担保される。

②経済成長重視の姿勢: 債務残高対GDP比を下げることは、分子である債務を減らす歳出削減や増税だけでなく、分母のGDPを増やす経済成長によっても可能である。この指標を目標とすることで、「緊縮財政による分子の削減」ではなく、「成長戦略による分母の拡大」というアプローチを、財政の持続性を高める政策の中心に据えることができる。

③国際比較の容易さ: 多くの主要国が財政の持続可能性を評価する際に、この債務残高対GDP比を重視しており、国際的な比較や理解も容易となる。

(2)局面判断としての「ドーマー条件」の活用

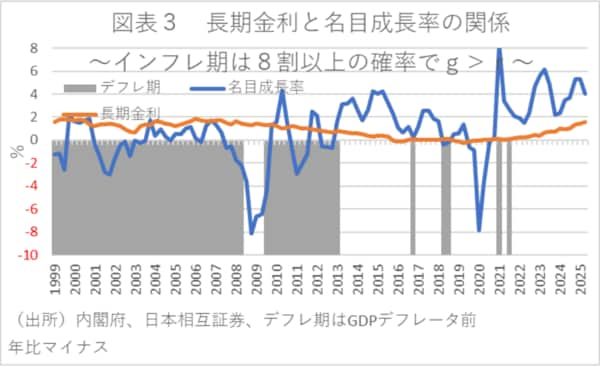

債務残高対GDP比低下のための適切な財政運営に必要な参考指標として、これまでの「PB」に加えて「財政アプローチの局面判断に必要な長期金利と名目経済成長率の差」等を取り入れることを提案する。

この意味合いとしては、ドーマー条件が以下の3点の取組の重要性に光を当てることにある。

①金利上昇リスクへの備え:経済の過熱や市場の変動などにより長期金利が名目経済成長率を上回って上昇すると、歳入やGDPに対する国債の利払い費の割合が増加し、財政を圧迫する。ドーマー条件は、長期金利と名目経済成長率の関係で、積極財政と緊縮財政のどちらの局面が適しているかという財政アプローチの局面変化を可視化し、財政運営の機動性を高める(図表3)。

②国債管理の重要性:長期金利を安定化させるためには、柔軟に国債の発行計画を見直すなど、国債管理政策の重要性が増す。その際、財政当局だけでなく、市場動向に応じた日本銀行による国債買い入れ等の広範な政策対応が重要。

③財政の持続可能性:ドーマー条件を考慮に入れることで、経済の過熱などにより長期金利が名目経済成長率を上回った局面においても、PBの改善を重視することによって、債務残高が急速に増加・発散するリスクを排除でき、財政の持続可能性をより頑健なものとすることができる。