はじめに

筆者は、日本の財政目標の議論において、新たな視点を取り入れた指標の採用を積極的に提唱してきた。これは、日本経済の現状と将来の課題をより正確に反映し、財政運営の柔軟性と実効性を高めることを目的としている。

1.従来の財政目標の課題

これまで、日本の財政運営の主要な目標として掲げられてきたのは、プライマリーバランス(以下PB)の黒字化であった。PBとは、「国債の元本や利子の支払いを除いた歳出」を「税収など国債以外の収入」で賄えているかを示す指標となる。

そして2001年以降、骨太方針等において、国と地方を合わせたPBを一定の期限までに黒字化を達成する、という目標が設定されてきた。PBという指標には一定の意義があり、これを完全に無視すべきとは思わない。

しかし、既にデフレから脱却した日本経済の現状において、PB黒字化目標の意義は低下しており、特に単年度で年限を定めたPB黒字化目標を中心に財政運営を行うことは、以下のような課題がある。

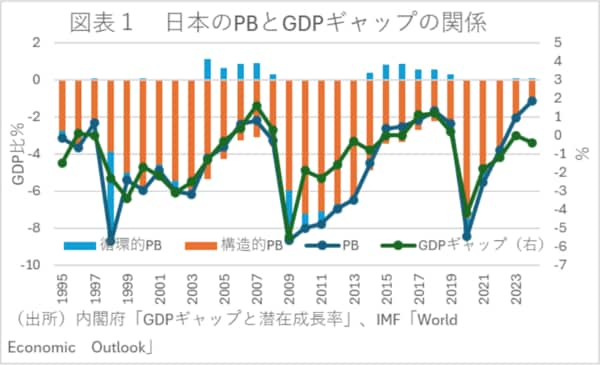

①インフレ局面での緊縮財政: インフレ局面で、PB黒字化を性急に追求して予算・税制のインフレ調整が行われなければ、実質的な歳出抑制や負担増といった緊縮財政的な状況になりやすく、これが需要を抑制し、経済成長の足を引っ張る可能性がある。実際、インフレが定着した23年以降のPBはGDPギャップに対して改善しすぎてしまっている(図表1)。

②経済規模(GDP)の軽視: PBについては、対GDP比の指標を見ることもあるが、PB黒字化目標のように、「赤字か黒字か」で評価されがちである。このため、財政出動等による経済規模の拡大という重要な要因が十分考慮されない指標といえる。特にインフレで名目経済成長率が長期金利を上回る局面では、実質的な歳出が抑制され、将来必要な分野への支出が不足するリスクがある。

③資産側面の無視:PBは年間のフローをとらえた指標であり、財政の持続可能性の観点で重要な負債や金融資産の側面が含まれていない。また、将来的な成長基盤、老朽化対策はじめ将来世帯の安全・安心のための投資による実物資産など、投資に対する積極的な側面を十分に評価できない。