円相場と円安の背景

次に、円相場を振り返っておきましょう。幅広い通貨に対する総合的な円の値動きを示す名目実効為替レートを見ると、2025年の円相場は2024年夏場の安値に迫る下落を見せました。昨年はドル円こそ年初と年末で概ね同じ水準でしたが、ユーロ円やスイスフラン円が史上最高値(円の最安値)を更新するなど、円は総じて軟調に推移しました(6ページ)。

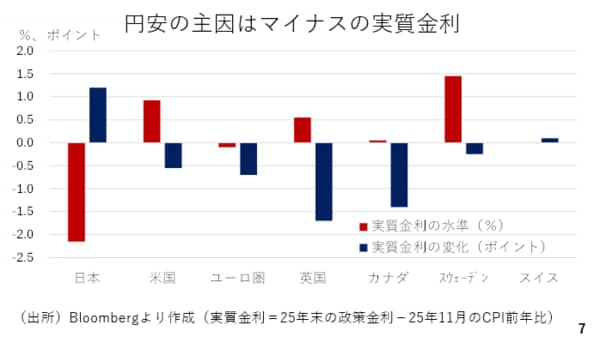

改めて円安の背景を確認します。このチャンネルでかねてよりお伝えしてきた通り、円安の主因は大幅なマイナス圏に位置している実質金利と考えられます。政策金利でみた実質金利は政策金利0.75%から直近のインフレ率2.9%を差し引いた△2.15%です。諸外国より低いのはもちろん水準としても大幅なマイナス圏に位置しています。

この実質金利の変化に着目すると昨年は日本の実質金利が最も上昇しましたが、それでも円安となりました。このことは、実質金利の変化よりも水準が為替相場に引き続き影響していることを示唆しています。従って、2026年の円相場をめぐっても日銀の利上げとインフレ率を両睨みする必要があります(7ページ)。

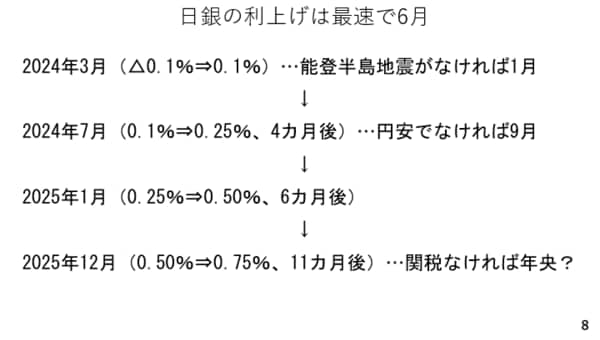

まず日銀の利上げです。日銀は2024年3月にマイナス金利を解除してから、概ね年に2回のペースで政策金利を引き上げてきました。単純ですが、次回の利上げも最速で2026年の6月とみておく必要があります(8ページ)。

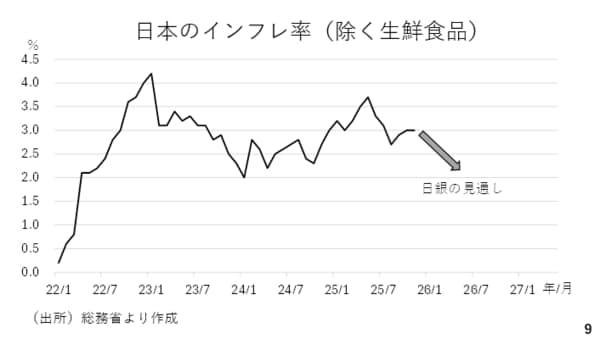

一方、賃上げのモメンタムが確認されたとして昨年12月に利上げを決めた日銀は、インフレ率については2026年度前半にも2%を割り込んでいくとの見方を示しました。ただ、こうした見方はやや矛盾しており、賃上げが続くのであればインフレ率が低下しない可能性が高いと考えられます(9ページ)。

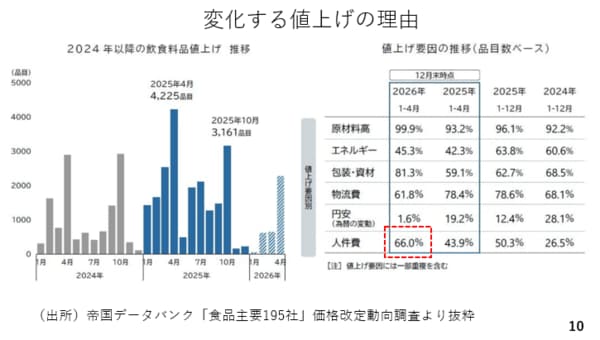

例えば、帝国データバンクによれば、食品主要195社に関し、今年4月にもに2000品目を上回る値上げが予定されていますが、値上げの要因をみると人件費の占める比率が年々上昇しています。

つまり、賃上げをするから値上げをする動きが広がっているということです。これは必ずしも食品会社に限ったものではないでしょう。つまり、日銀の見立て通り、賃上げが続くのであればインフレもある程度、続く可能性が高いと見るのが妥当です(10ページ)。

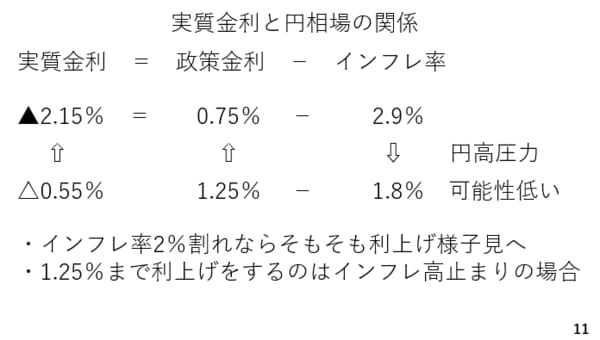

そこで、実質金利と円相場の関係を改めて整理します。矢印が示す通り、政策金利が上昇し、インフレ率が低下するに連れ、実質金利が上昇し、円高圧力となるでしょう。

例えば、半年毎に日銀が利上げを行えば年末の政策金利は1.25%となります。また、日銀の見通し通りにインフレ率が2%を割り込み、例えば1.8%となれば、実質金利は依然としてマイナス圏ではありますが、上昇します。

ただ、政策金利が引き上げられ、インフレ率が低下する組み合わせは非実現的です。なぜなら、日銀が2度も利上げをする状況は、インフレが進んでいる場合です。つまり、政策金利が1.25%まで引き上げられる局面では、インフレ率も2%を大きく超えているはずです。反対に、インフレ率が2%を下回っていれば、日銀の利上げに対して政府が牽制を強めるでしょう。

このように考えれば、今年も日本の実質金利は引き続き深いマイナス圏にとどまる公算が大きく、少なくとも円高方向に転じていく可能性は極めて低いと考えられます。

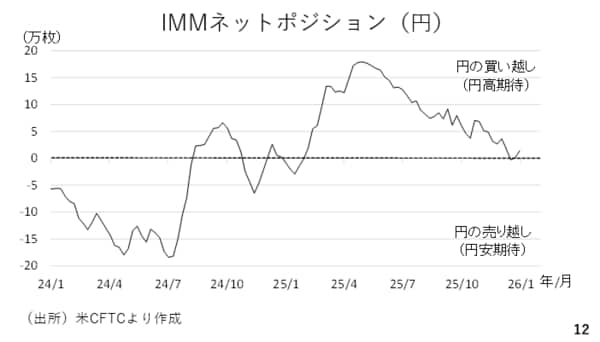

さて、年明け早々ベネズエラ情勢を踏まえてリスク回避姿勢が高まりましたが円相場は上昇するどころか寧ろ小幅に下落しました。そもそもリスク回避局面で円高が進むのはそれまでに積み上がった円売りポジションの巻き戻し、すなわち円の買い戻しが活発化する場合です。リスク回避局面では投資家はポジションの手仕舞いが求められるからです。

その点、現在の投機筋の円ポジションはおおむね中立です。これがリスク回避の場面で円高にならなかった一因でしょう。もう一つはリスク回避の場面では日銀が様子見姿勢を強める結果、利上げが後ずれするとの連想が働くためでしょう。この2026年は「リスク回避=円高」とはなりにくいと考えられます(12ページ)。